ตลอดหลายทศวรรษที่ผ่านมา อุตสาหกรรมเทคโนโลยีถูกนิยามด้วยการแข่งขันที่ชัดเจนระหว่างคู่ปรับที่มุ่งชิงความเป็นใหญ่แต่เพียงผู้เดียว ทว่าการมาถึงของ Generative AI ได้ทลายกรอบการแข่งขันแบบดั้งเดิมลงอย่างสิ้นเชิง และแทนที่ด้วยกระบวนทัศน์ใหม่ที่เรียกว่า “Co-opetition” ซึ่งเป็นสภาวะที่ยักษ์ใหญ่ต่างเป็นทั้งพันธมิตร ลูกค้า และคู่แข่งในเวลาเดียวกัน บทความนี้จะทำการวิเคราะห์ภูมิทัศน์ใหม่ที่ซับซ้อนนี้ เพื่อถอดรหัสความสัมพันธ์ที่เกื้อกูลและขัดแย้งระหว่างผู้เล่นรายสำคัญ และตอบคำถามว่าในสมรภูมิที่ไม่มีเส้นแบ่งระหว่างมิตรกับศัตรูที่ชัดเจนเช่นนี้ “อำนาจ” ถูกนิยามและจัดสรรกันอย่างไร

เปิดโลกธุรกิจ AI ใครกันแน่ คือ ผู้กุมอำนาจ OpenAI? และ หุ้น AI ตัวท็อปราคาถูก

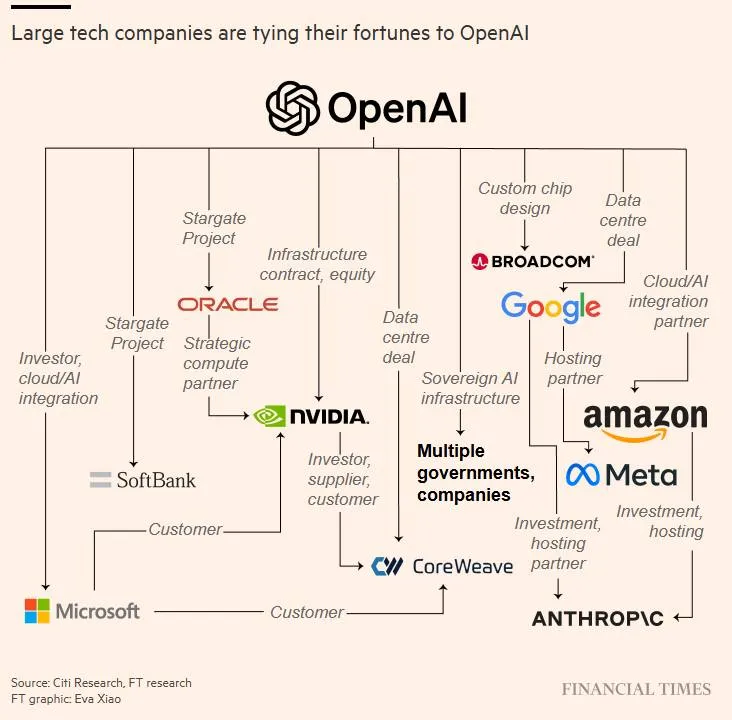

ในยุคที่ปัญญาประดิษฐ์ (AI) กำลังจะกลายเป็นเทคโนโลยีพื้นฐานของโลก บทวิเคราะห์นี้จะอ้างอิงแผนภาพจาก Financial Times ที่ได้ฉายให้เห็นภาพโครงข่ายความสัมพันธ์ที่ซับซ้อนและน่าทึ่งของเหล่าบริษัทเทคโนโลยียักษ์ใหญ่ได้อย่างทรงพลัง มันไม่ใช่แค่แผนผังการลงทุน แต่คือ “แผนที่กระแสเศรษฐกิจ” ของยุคใหม่ ที่ซึ่งเงินทุน พลังการประมวลผล และอิทธิพล ไม่ได้เดินทางเป็นเส้นตรง แต่ไหลเวียนเป็นระบบนิเวศที่เกื้อกูลและแข่งขันกันในเวลาเดียวกัน จากภาพจำลองของสมรภูมิเทคโนโลยีที่ผู้เล่นทุกคนไม่ได้หวังจะเป็น “ผู้ชนะเพียงหนึ่งเดียว” แต่อาจกำลังสร้างระบบที่ทุกคนต้องพึ่งพากันและกันเพื่อเติบโตต่อไปในระยะยาว

OpenAI จุดศูนย์กลางแรงโน้มถ่วงแห่งใหม่

OpenAI ในฐานะ “จุดศูนย์กลางแรงโน้มถ่วง” ของระบบนิเวศปัญญาประดิษฐ์ (AI) ในปัจจุบัน ซึ่งเป็นคำกล่าวที่สะท้อนความจริงได้อย่างลึกซึ้ง การก้าวขึ้นมามีอิทธิพลในระดับนี้ถือเป็นปรากฏการณ์ที่แตกต่างจากยักษ์ใหญ่ทางเทคโนโลยีในอดีต เนื่องจากอำนาจของ OpenAI ไม่ได้ตั้งอยู่บนสินทรัพย์ทางกายภาพที่จับต้องได้ เช่น โรงงานผลิตฮาร์ดแวร์ หรือเครือข่ายโลจิสติกส์ แต่หยั่งรากลึกลงบนสินทรัพย์เชิงกลยุทธ์ 3 ประการที่ทำงานเสริมประสานกันอย่างทรงพลัง ได้แก่ โมเดลภาษาขนาดใหญ่ (LLM) ที่ล้ำสมัย, วงจรข้อมูลที่พัฒนาตัวเองอย่างต่อเนื่อง และการเข้าถึงพลังการประมวลผล (Compute Power) ในระดับที่คู่แข่งยากจะทัดเทียม

ความเป็นเลิศด้านโมเดลภาษาขนาดใหญ่ (LLM)

หัวใจหลักของอิทธิพลที่ OpenAI คือ การครอบครองเทคโนโลยีโมเดลพื้นฐาน (Foundation Model) โดยเฉพาะตระกูลโมเดล GPT (Generative Pre-trained Transformer) ซึ่งได้รับการยอมรับอย่างกว้างขวางว่าเป็นหนึ่งในโมเดลที่มีความสามารถสูงสุดในปัจจุบัน โมเดลเหล่านี้ไม่ได้ถูกออกแบบมาเพื่อการใช้งานเฉพาะทางเพียงอย่างเดียว แต่มีความสามารถรอบด้านในการทำความเข้าใจ, สรุปความ, สร้างสรรค์เนื้อหา และเขียนโค้ด ทำให้มันกลายเป็นรากฐานที่นักพัฒนาและองค์กรจำนวนมากนำไปต่อยอดเพื่อสร้างแอปพลิเคชันและบริการใหม่ๆ สถานะความเป็นผู้นำทางเทคโนโลยีนี้สร้างสภาวะที่ทั้งอุตสาหกรรมต้องพึ่งพิง OpenAI อย่างหลีกเลี่ยงไม่ได้

วงจรข้อมูลและการเรียนรู้ (Data Feedback Loop)

สิ่งที่ล้ำค่าไม่แพ้ตัวโมเดล คือ “ข้อมูล” ที่หลั่งไหลกลับเข้ามาจากการใช้งานจริงทั่วโลก ทุกครั้งที่มีผู้ใช้งาน ChatGPT หรือผลิตภัณฑ์ที่ใช้เทคโนโลยีของ OpenAI ข้อมูลจากการโต้ตอบเหล่านั้น (หลังจากผ่านกระบวนการที่ไม่ระบุตัวตน) จะกลายเป็นวัตถุดิบชั้นดีสำหรับการฝึกฝนและปรับปรุงโมเดลในรุ่นต่อไป กระบวนการนี้สร้าง “วงจรการเรียนรู้ที่ได้เปรียบ” (Advantageous Feedback Loop) ขึ้นมา กล่าวคือ ยิ่งมีผู้ใช้งานมากเท่าไร โมเดลก็จะยิ่งฉลาดและมีความสามารถสูงขึ้นเท่านั้น และเมื่อโมเดลเก่งขึ้น ก็จะยิ่งดึงดูดผู้ใช้งานให้เข้ามามากขึ้น วงจรนี้ทำให้ OpenAI สามารถพัฒนาขีดความสามารถของตนเองได้อย่างก้าวกระโดด และทิ้งห่างคู่แข่งที่ไม่มีฐานผู้ใช้งานในระดับเดียวกัน

การเข้าถึงพลังการประมวลผลที่เหนือกว่า

การฝึกฝน โมเดลภาษาขนาดใหญ่ จำเป็นต้องใช้ทรัพยากรด้านพลังการประมวลผล หรือ Compute Power อย่างมหาศาล ซึ่งเป็นต้นทุนที่สูงและเป็นคอขวดสำคัญของอุตสาหกรรม AI การที่ OpenAI มี Microsoft เป็นพันธมิตรเชิงกลยุทธ์ที่ให้การสนับสนุนด้านโครงสร้างพื้นฐานบนคลาวด์ Azure ทำให้บริษัทสามารถเข้าถึงซูเปอร์คอมพิวเตอร์ที่จำเป็นสำหรับการวิจัยและพัฒนาได้อย่างต่อเนื่องและมีเสถียรภาพ สิ่งนี้ไม่เพียงแต่เป็นข้อได้เปรียบทางการเงิน แต่ยังเป็นปราการป้องกันเชิงกลยุทธ์ที่ทำให้คู่แข่งรายใหม่ๆ ไม่สามารถสร้างเทคโนโลยีในระดับเดียวกันได้โดยง่าย

สินทรัพย์ที่จับต้องไม่ได้ทั้งสามประการนี้ ส่งผลให้ OpenAI สามารถสร้างรายได้จากหลากหลายช่องทาง ทั้งการให้บริการ API แก่นักพัฒนา, การผนวกรวมเทคโนโลยีเข้ากับผลิตภัณฑ์ของ Microsoft และการนำเสนอโซลูชันสำหรับองค์กรขนาดใหญ่และภาครัฐ ซึ่งมีรายงานว่าบริษัทมีแนวโน้มที่จะสร้างรายได้หลายพันล้านดอลลาร์ต่อปี (แหล่งอ้างอิง: Bloomberg) อย่างไรก็ตาม คุณค่าที่แท้จริงอาจอยู่เหนือตัวเลขทางการเงิน นั่นคือ “อำนาจในการกำหนดทิศทาง” ของอุตสาหกรรมทั้งหมด ซึ่งเป็นสถานะที่ทำให้ OpenAI เป็นศูนย์กลางแรงโน้มถ่วงแห่งใหม่ของโลกเทคโนโลยีอย่างแท้จริง แม้จะต้องเผชิญกับการแข่งขันที่เข้มข้นจากคู่แข่งอย่าง Google และ xAI ก็ตาม

Microsoft สถาปนิกผู้สร้างอาณาจักรเชิงพาณิชย์

หาก OpenAI คือ ผู้สร้างนวัตกรรม Microsoft ก็คือผู้ที่นำนวัตกรรมนั้นมาต่อยอดสู่ความสำเร็จเชิงพาณิชย์ได้อย่างสมบูรณ์แบบที่สุด ความสัมพันธ์นี้เป็นประโยชน์ต่อ Microsoft อย่างมหาศาล ผ่านกลยุทธ์หลัก 3 ด้านที่ทำงานสอดประสานกันอย่างมีประสิทธิภาพ

1.การใช้ Azure เป็นฐานที่มั่นเชิงกลยุทธ์ (The Azure Moat)

ความสัมพันธ์ระหว่าง Microsoft และ OpenAI มีรากฐานที่สำคัญอยู่บนข้อตกลงการเป็นพันธมิตรคลาวด์แต่เพียงผู้เดียว (Exclusive Cloud Partner) การลงทุนมูลค่ามหาศาลกว่า $13,000 ล้านเหรียญสหรัฐ (แหล่งอ้างอิง: Reuters) ไม่เพียงแต่ทำให้ Microsoft ได้รับส่วนแบ่งในความสำเร็จของ OpenAI แต่ยังเป็นการรับประกันว่าปริมาณงาน (Workload) ทั้งหมดที่เกิดจากการประมวลผลโมเดล GPT จะต้องเกิดขึ้นบนระบบคลาวด์ Azure เท่านั้น

สิ่งนี้ได้เปลี่ยน Azure จากผู้ให้บริการคลาวด์รายใหญ่ให้กลายเป็นโครงสร้างพื้นฐานที่สำคัญที่สุดสำหรับเทคโนโลยี Generative AI ที่ล้ำหน้าที่สุดในโลก ทุกครั้งที่มีการเรียกใช้งาน API ของ OpenAI หรือการใช้งานผ่าน ChatGPT นั่นหมายถึงรายได้ที่ไหลเข้าสู่ธุรกิจคลาวด์ของ Microsoft โดยตรง กลยุทธ์นี้ทำให้ Azure สามารถช่วงชิงส่วนแบ่งการตลาดในกลุ่มลูกค้า AI ที่มีการเติบโตสูง และสร้าง “ปราการ” ทางธุรกิจที่คู่แข่งอย่าง Google Cloud หรือ AWS ยากที่จะเจาะเข้ามาได้ในส่วนที่เกี่ยวข้องกับระบบนิเวศของ OpenAI

2.การสร้างระบบนิเวศ Copilot (The Copilot Ecosystem Integration)

Microsoft ไม่ได้มองเทคโนโลยีของ OpenAI เป็นเพียงบริการที่แยกส่วน แต่ได้นำมาผสานรวมเป็นส่วนหนึ่งของผลิตภัณฑ์และบริการเดิมของตนเองภายใต้แบรนด์ “Copilot” อย่างแนบเนียน กลยุทธ์นี้เปรียบเสมือนการ “อัดฉีดสารกระตุ้นการเติบโต” เข้าไปในกลุ่มผลิตภัณฑ์เดิมที่อาจเข้าสู่ช่วงอิ่มตัวแล้ว

- Microsoft 365 Copilot : เปลี่ยนชุดโปรแกรมสำนักงานธรรมดาให้กลายเป็นผู้ช่วยอัจฉริยะ สามารถสรุปการประชุม, ร่างอีเมล, หรือสร้างสไลด์นำเสนอได้อัตโนมัติ ซึ่งสร้างโอกาสในการขายบริการเสริมในราคาที่สูงขึ้น (Upselling)

- GitHub Copilot : กลายเป็นเครื่องมือที่ขาดไม่ได้สำหรับนักพัฒนาทั่วโลก ช่วยเพิ่มประสิทธิภาพในการเขียนโค้ดและลดระยะเวลาในการพัฒนาลงอย่างมีนัยสำคัญ

- Windows Copilot และ Dynamics 365 Copilot : ขยายความสามารถของ AI ไปสู่ระดับระบบปฏิบัติการและซอฟต์แวร์สำหรับองค์กร

การผสานรวมนี้ไม่เพียงแต่สร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ แต่ยังเพิ่มระดับการพึ่งพิง (Stickiness) ทำให้ลูกค้าที่อยู่ในระบบนิเวศของ Microsoft อยู่แล้ว ยิ่งยากที่จะย้ายไปใช้บริการของคู่แข่ง

3.การบริหารจัดการความเสี่ยงเชิงกลยุทธ์ (Strategic Risk Mitigation)

คำว่า “ร่างทรงเชิงพาณิชย์” ซึ่งสะท้อนถึงการแบ่งบทบาทความรับผิดชอบที่ชัดเจน Microsoft ได้ปล่อยให้ OpenAI ทำหน้าที่เป็นหน่วยวิจัยและพัฒนา (R&D) ที่ต้องเผชิญกับความเสี่ยงสูง ทั้งในแง่ของเงินทุนมหาศาลที่ใช้ในการฝึกฝนโมเดลรุ่นต่อไป และความเสี่ยงด้านจริยธรรมหรือข้อผิดพลาดที่อาจเกิดขึ้นจากเทคโนโลยี AI ที่ยังอยู่ในช่วงเริ่มต้น ขณะที่ Microsoft จะมุ่งเน้นไปที่การนำเทคโนโลยีที่ผ่านการพิสูจน์แล้วมาปรับใช้ในระดับแอปพลิเคชัน ซึ่งมีความเสี่ยงต่ำกว่าและสามารถสร้างผลกำไรได้ชัดเจนกว่า

โดย Microsoft ได้ดำเนินกลยุทธ์ที่สมบูรณ์แบบในการวางตนเองให้เป็นผู้ได้รับประโยชน์สูงสุดจากการเติบโตของ OpenAI และกระแส Generative AI ผ่านการควบคุมโครงสร้างพื้นฐานที่จำเป็น (Azure), การสร้างมูลค่าเพิ่มและล็อกอินลูกค้าด้วยระบบนิเวศ (Copilot) และการลดทอนความเสี่ยงโดยมุ่งเน้นที่การทำการตลาดและการขาย ทำให้บริษัทกลายเป็นสถาปนิกตัวจริงที่กำลังสร้างจักรวรรดิเชิงพาณิชย์บนรากฐานนวัตกรรมปัญญาประดิษฐ์แห่งศตวรรษที่ 21

4 ผู้กุมอำนาจเบื้องหลังโครงสร้างพื้นฐานปัญญาประดิษฐ์

เบื้องหลังความสำเร็จของ AI คือ โครงสร้างพื้นฐานอันทรงพลัง ซึ่งมีผู้เล่นหลักที่เปรียบเสมือนผู้คุมกฎของโลกฮาร์ดแวร์

- NVIDIA (NVDA) : ผู้ผูกขาดอำนาจการประมวลผล

NVIDIA ได้สถาปนาตนเองขึ้นเป็นผู้มีบทบาทสำคัญที่สุดในฝั่งฮาร์ดแวร์อย่างแท้จริง สถานะของบริษัทมักถูกเปรียบเทียบกับการเป็น “ผู้ขายพลั่วในยุคตื่นทอง” ซึ่งเป็นคำอุปมาที่แม่นยำ เพราะไม่ว่าบริษัทใดจะเป็นผู้ชนะในสงครามโมเดล AI ทุกบริษัทล้วนจำเป็นต้องใช้หน่วยประมวลผลกราฟิก (GPU) ของ NVIDIA สำหรับกระบวนการฝึกฝนโมเดล (Training) ซึ่งเป็นขั้นตอนที่ต้องใช้พลังการประมวลผลสูงที่สุด

ความโดดเด่นของ NVIDIA ไม่ได้จำกัดอยู่แค่ชิปสถาปัตยกรรม H100 หรือ Blackwell ที่มีประสิทธิภาพสูงและเป็นที่ต้องการของตลาดเท่านั้น แต่ยังรวมถึงการสร้างระบบนิเวศซอฟต์แวร์ที่แข็งแกร่งอย่าง CUDA (Compute Unified Device Architecture) ซึ่งเป็นแพลตฟอร์มที่เอื้อให้นักพัฒนาสามารถดึงศักยภาพของ GPU ออกมาใช้ได้อย่างเต็มที่สำหรับการประมวลผลทางวิทยาศาสตร์และ AI โดยเฉพาะ ระบบนิเวศ CUDA นี้เองที่สร้างภาวะ “Lock-in” ทำให้การย้ายไปใช้ฮาร์ดแวร์ของคู่แข่งทำได้ยาก และ cementing สถานะผู้นำของ NVIDIA ในตลาด AI Data Center อย่างสมบูรณ์

- Oracle (ORCL) : การกลับมาของผู้ให้บริการโครงสร้างพื้นฐาน

ในอดีต Oracle อาจถูกมองว่า เป็นบริษัทเทคโนโลยีดั้งเดิมที่เชี่ยวชาญด้านฐานข้อมูลและปรับตัวสู่ยุคคลาวด์ได้ช้ากว่าคู่แข่ง แต่ในยุค AI บริษัทได้กลับมามีบทบาทสำคัญอีกครั้งในฐานะผู้ให้บริการโครงสร้างพื้นฐานคลาวด์ประสิทธิภาพสูง (High-Performance Computing – HPC) ผ่าน Oracle Cloud Infrastructure (OCI) จุดแข็งของ OCI คือสถาปัตยกรรมเครือข่ายที่ถูกออกแบบมาเพื่อรองรับการเชื่อมต่อระหว่าง GPU จำนวนมหาศาล ซึ่งเป็นสิ่งจำเป็นอย่างยิ่งสำหรับการฝึกฝนโมเดล AI ขนาดใหญ่

การได้รับเลือกให้เป็นพันธมิตรเชิงกลยุทธ์ในโครงการ “Stargate” ซึ่งเป็นซูเปอร์คอมพิวเตอร์ของ OpenAI และ Microsoft ได้ตอกย้ำถึงศักยภาพของ Oracle ในการเป็น “โรงไฟฟ้า” ที่มั่นคงสำหรับอุตสาหกรรม AI โดยบริษัทได้เปลี่ยนจุดอ่อนในอดีตให้กลายเป็นจุดแข็งที่ตอบโจทย์ความต้องการเฉพาะทางของตลาด AI ได้อย่างตรงจุด

- Broadcom (AVGO) : สถาปนิกผู้ออกแบบชิปเฉพาะทาง

ในขณะที่ NVIDIA ครองตลาด GPU ซึ่งเป็นชิปที่มีความยืดหยุ่นสูง Broadcom ได้สร้างความแข็งแกร่งในตลาดชิปสั่งทำพิเศษ หรือ ASIC (Application-Specific Integrated Circuit) ซึ่งเป็นชิปที่ถูกออกแบบมาให้ทำงานเพียงอย่างใดอย่างหนึ่ง แต่มีประสิทธิภาพและความเร็วสูงกว่า GPU ในงานนั้นๆ หลายเท่าตัว

Broadcom คือ พันธมิตรคนสำคัญของบริษัทเทคโนโลยียักษ์ใหญ่อย่าง Google ในการร่วมพัฒนาชิป TPU (Tensor Processing Unit) และยังทำงานร่วมกับลูกค้ารายอื่นๆ ที่ต้องการสร้างชิป AI ของตนเองเพื่อลดการพึ่งพา NVIDIA และเพิ่มประสิทธิภาพสูงสุดให้กับโมเดลของตนเอง แนวโน้มนี้ทำให้ Broadcom กลายเป็น “สถาปนิกผู้อยู่เบื้องหลัง” ที่ได้รับประโยชน์จากกระแสการสร้าง Custom Silicon โดยไม่ต้องแบกรับความเสี่ยงของการแข่งขันในตลาดโดยตรง

- SoftBank : นักลงทุนผู้มองเห็นอนาคต

บทบาทของ SoftBank ในสมการนี้ไม่ใช่นักสร้างเทคโนโลยี แต่เป็น “ผู้จัดสรรทุนเชิงกลยุทธ์” (Strategic Capital Allocator) ที่มองการณ์ไกล การลงทุนในโครงการโครงสร้างพื้นฐานขนาดใหญ่อย่าง Stargate แสดงให้เห็นถึงกลยุทธ์การเดิมพันใน “สินทรัพย์ต้นน้ำ” ของอุตสาหกรรม AI แทนที่จะเลือกลงทุนในบริษัทผู้พัฒนา AI เพียงรายใดรายหนึ่ง SoftBank เลือกที่จะลงทุนใน “ที่ดินและโครงสร้าง” ที่ AI ทุกรายจำเป็นต้องใช้

วิสัยทัศน์นี้ยังสะท้อนผ่านการลงทุนในบริษัท Arm Holdings ซึ่งเป็นผู้ออกแบบสถาปัตยกรรมชิปที่ใช้ในสมาร์ทโฟนและอุปกรณ์ต่างๆ ทั่วโลก การวางตำแหน่งในลักษณะนี้ทำให้ SoftBank สามารถเก็บเกี่ยวผลประโยชน์จากการเติบโตของอุตสาหกรรมเซมิคอนดักเตอร์และ AI ได้ในภาพรวม โดยมีความเสี่ยงที่กระจายตัวและมุ่งเน้นไปยังปัจจัยพื้นฐานที่สำคัญที่สุดของเทคโนโลยีแห่งอนาคต

ทั้ง 4 บริษัทนี้ได้สร้างชั้นของโครงสร้างพื้นฐานที่ค้ำจุนโลก AI ทั้งใบ โดย NVIDIA เป็นผู้จัดหาพลังการประมวลผลหลัก, Oracle มอบบ้านและพลังงาน, Broadcom สร้างเครื่องมือเฉพาะทาง และ SoftBank เป็นผู้สนับสนุนเงินทุน ทำให้พวกเขาเป็นกลุ่มอำนาจที่แท้จริงซึ่งอยู่เบื้องหลังความสำเร็จของปัญญาประดิษฐ์ในปัจจุบัน

เกมแห่งอำนาจ กลยุทธ์ป้องกันความเสี่ยงของ Amazon, Google และ Meta ในสมรภูมิ AI

ยักษ์ใหญ่บางรายเลือกที่จะไม่ทุ่มสุดตัวไปกับฝั่งใดฝั่งหนึ่ง แต่กระจายความเสี่ยงและวางตำแหน่งตัวเองให้ได้ประโยชน์ไม่ว่าใครจะเป็นผู้ชนะ

Amazon (AMZN): ยุทธศาสตร์ “เจ้าของสมรภูมิ” (The “Battlefield Owner” Strategy)

กลยุทธ์ของ Amazon ในสงคราม AI สามารถสรุปได้ว่าเป็น “การเป็นเจ้าของสนามรบที่ทุกฝ่ายต้องใช้” โดยไม่จำเป็นต้องเลือกว่าจะอยู่ฝ่ายใดฝ่ายหนึ่งอย่างชัดเจน แนวทางนี้ดำเนินไปผ่านองค์ประกอบหลัก 3 ส่วน คือ

- ความเป็นกลางของ AWS (AWS Neutrality) : Amazon Web Services (AWS) ในฐานะผู้ให้บริการคลาวด์คอมพิวติ้งที่ใหญ่ที่สุดในโลก คือหัวใจของยุทธศาสตร์นี้ Amazon เปิดกว้างให้บริษัท AI ทุกแห่ง ไม่ว่าจะเป็นคู่แข่งกันหรือไม่ก็ตาม สามารถใช้บริการของตนเองได้ ซึ่งหมายความว่าแม้แต่โมเดลของ OpenAI ในบางส่วนก็ยังมีการประมวลผลบน AWS ทำให้ Amazon ได้รับประโยชน์ไม่ว่าโมเดลใดจะได้รับความนิยม

- การลงทุนเชิงกลยุทธ์ใน Anthropic : เพื่อไม่ให้ตนเองตกขบวนและเพื่อสร้างพันธมิตรที่แข็งแกร่ง Amazon ได้ทุ่มเงินลงทุนมหาศาลรวมมูลค่าสูงสุดถึง $4,000 ล้านเหรียญสหรัฐในบริษัท Anthropic ผู้พัฒนาโมเดล Claude AI ซึ่งเป็นคู่แข่งโดยตรงของ OpenAI การลงทุนนี้ไม่เพียงสร้างผลตอบแทนทางการเงิน แต่ยังเป็นการรับประกันว่าจะมี AI Workload ขนาดใหญ่จากลูกค้าระดับสูงวิ่งอยู่บนแพลตฟอร์ม AWS อย่างต่อเนื่อง

- แพลตฟอร์ม Amazon Bedrock : นี่คือ เครื่องมือที่ตอกย้ำยุทธศาสตร์ “ความเป็นกลาง” ได้อย่างชัดเจนที่สุด Amazon Bedrock คือบริการที่รวบรวมโมเดล AI ชั้นนำจากหลากหลายผู้พัฒนา (รวมถึง Anthropic, Stability AI, Cohere, และโมเดล Titan ของ Amazon เอง) มาให้ลูกค้าองค์กรได้เลือกใช้ เปรียบเสมือน “ซูเปอร์มาร์เก็ต AI” ที่ลูกค้าสามารถเลือกโมเดลที่ดีที่สุดสำหรับงานของตนเองได้ โดยทุกการใช้งานจะสร้างรายได้ให้กับ AWS ทั้งสิ้น

นอกจากนี้ Amazon ยังพัฒนาชิปประมวลผล AI ของตนเองอย่าง Trainium และ Inferentia เพื่อลดต้นทุนและลดการพึ่งพา NVIDIA ซึ่งเป็นส่วนหนึ่งของกลยุทธ์ระยะยาวในการควบคุมโครงสร้างพื้นฐานทั้งหมดด้วยตนเอง

Google (GOOG) : การต่อสู้สองบทบาทของยักษ์ใหญ่ (The Giant’s Two-Front Battle)

Google อยู่ในสถานะที่ซับซ้อนและท้าทายอย่างยิ่ง ในฐานะหนึ่งในผู้บุกเบิกเทคโนโลยี AI และเป็นผู้เผยแพร่ผลงานวิจัย “Transformer” ซึ่งเป็นรากฐานของโมเดล AI ในปัจจุบัน แต่กลับถูก OpenAI ชิงพื้นที่ความสนใจจากสาธารณชนไปก่อน ทำให้ Google ต้องต่อสู้ในสองบทบาทพร้อมกันคือ

- บทบาทผู้ท้าชิงและผู้สร้างนวัตกรรม : Google ได้ทุ่มทรัพยากรทั้งหมดเพื่อพัฒนาโมเดลเรือธงของตนเองอย่าง Gemini (ซึ่งมีหลายขนาดตั้งแต่ Ultra, Pro, ไปจนถึง Nano สำหรับอุปกรณ์พกพา) ให้มีความสามารถทัดเทียมหรือเหนือกว่า GPT-4 จุดแข็งของ Google คือ การมีระบบนิเวศที่ครบวงจร ตั้งแต่การออกแบบชิป TPU (Tensor Processing Unit) ที่มีประสิทธิภาพสูงสำหรับการประมวลผล AI โดยเฉพาะ ไปจนถึงการมีผลิตภัณฑ์ปลายทางอย่าง Search, Android, และ Google Workspace ที่มีผู้ใช้งานหลายพันล้านคนรอรับการผสานรวมเทคโนโลยี Gemini เข้าไป

- บทบาทผู้ป้องกันธุรกิจหลัก : ในขณะเดียวกัน Generative AI ก็ถือเป็นภัยคุกคามโดยตรงต่อธุรกิจโฆษณาบน Search ซึ่งเป็นรายได้หลักของบริษัท การที่ผู้ใช้สามารถหาคำตอบได้โดยตรงจาก AI อาจลดความจำเป็นในการคลิกลิงก์ต่างๆ ดังนั้น การที่ Google ต้องเร่งนำ AI เข้ามาเป็นส่วนหนึ่งของหน้าผลการค้นหา (Search Generative Experience) จึงเป็นกลยุทธ์เชิงป้องกันที่จำเป็นเพื่อรักษาความเป็นผู้นำในธุรกิจเดิมของตนเอง

Meta : ยุทธศาสตร์โอเพ่นซอร์สเพื่อสร้างอิทธิพล (The Open-Source Strategy for Building Influence)

Meta เลือกเส้นทางที่แตกต่างจากคู่แข่งทุกรายโดยสิ้นเชิง ด้วยการผลักดันโมเดล Llama (ปัจจุบันคือ Llama 3) ให้เป็นโครงการโอเพ่นซอร์สที่เปิดให้สาธารณชนและภาคธุรกิจส่วนใหญ่นำไปใช้งานและพัฒนาต่อได้ฟรี กลยุทธ์นี้ไม่ได้มุ่งหวังรายได้โดยตรงจากการขายโมเดล แต่มีเป้าหมายเชิงกลยุทธ์ที่ลึกซึ้งกว่านั้น

- ลดทอนความได้เปรียบของคู่แข่ง : การทำให้โมเดลที่มีคุณภาพสูงกลายเป็นของฟรี เป็นการ “Commoditize” หรือทำให้เทคโนโลยี AI กลายเป็นสินค้าพื้นฐาน ซึ่งจะช่วยลดความได้เปรียบของโมเดลระบบปิด (Closed-source) อย่างของ OpenAI หรือ Anthropic ที่มีค่าใช้จ่ายสูง

- สร้างมาตรฐานและเครือข่าย : Meta กำลังพยายามทำให้ Llama กลายเป็น “มาตรฐาน” สำหรับวงการ AI โอเพ่นซอร์ส การทำเช่นนี้จะช่วยดึงดูดนักวิจัยและนักพัฒนาที่มีความสามารถจากทั่วโลกให้เข้ามาช่วยกันพัฒนาต่อยอด ทำให้ Meta กลายเป็นศูนย์กลางของนวัตกรรมและได้รับ “อิทธิพล” ในการกำหนดทิศทางของอุตสาหกรรมในระยะยาว

- สร้างโอกาสทางธุรกิจในอนาคต : แม้ตัวโมเดลจะฟรี แต่การนำไปใช้งานจริงในระดับองค์กรยังคงต้องพึ่งพาโครงสร้างพื้นฐานคลาวด์และเครื่องมือต่างๆ ซึ่งพันธมิตรคลาวด์ของ Meta (เช่น Microsoft Azure, AWS) ก็จะได้รับประโยชน์ไป และในอนาคต Meta อาจสร้างรายได้จากบริการหรือเครื่องมือสนับสนุนที่เกี่ยวข้องกับระบบนิเวศของ Llama ต่อไป

ทั้ง 3 บริษัทต่างกำลังเล่นเกมที่ยาวและซับซ้อน Amazon มุ่งสร้างรายได้จากการเป็นแพลตฟอร์มที่เป็นกลาง, Google กำลังต่อสู้เพื่อสร้างความเหนือกว่าทางเทคโนโลยีและปกป้องธุรกิจเดิม, ส่วน Meta กำลังสร้างอิทธิพลผ่านการเปิดกว้างทางเทคโนโลยี ซึ่งสะท้อนให้เห็นว่าในสมรภูมิ AI นี้ ไม่มีกลยุทธ์ใดที่รับประกันชัยชนะได้อย่างสมบูรณ์แบบ

บทบาทผู้ท้าชิง Anthropic และผู้พลิกเกม CoreWeave

นอกเหนือจากการแข่งขันของบริษัทเทคโนโลยียักษ์ใหญ่แล้ว พบว่า ข้อมูลอ้างอิงจาก Financial Times ยังได้ระบุถึงผู้เล่นหน้าใหม่ที่มีความสำคัญอย่างยิ่งต่อพลวัตของอุตสาหกรรมปัญญาประดิษฐ์ (AI) บริษัทเหล่านี้แม้จะมีขนาดเล็กกว่า แต่มีความเชี่ยวชาญเฉพาะทางและกลยุทธ์ที่เฉียบคม ทำให้สามารถเติบโตและสร้างผลกระทบได้อย่างมีนัยสำคัญ โดยสองบริษัทที่โดดเด่นในฐานะคลื่นลูกใหม่คือ Anthropic ในฐานะผู้ท้าชิงโดยตรง และ CoreWeave ในฐานะผู้ให้บริการโครงสร้างพื้นฐานที่เข้ามาพลิกเกม

Anthropic : ผู้ท้าชิงบัลลังก์ด้วยแนวทางที่แตกต่าง

Anthropic ได้รับการจับตามองในฐานะ “ม้ามืด” หรือผู้ท้าชิงที่สมน้ำสมเนื้อที่สุดของ OpenAI ซึ่งความสำเร็จในช่วงที่ผ่านมาเกิดจากปัจจัยเชิงกลยุทธ์ที่สำคัญหลายประการ

- ปรัชญาด้านความปลอดภัยเป็นที่ตั้ง (Safety-First Approach) : จุดยืนที่แตกต่างและโดดเด่นที่สุดของ Anthropic คือการให้ความสำคัญสูงสุดกับความปลอดภัยของ AI บริษัทถูกก่อตั้งโดยอดีตผู้บริหารและนักวิจัยระดับสูงจาก OpenAI ที่มีความกังวลเกี่ยวกับความเสี่ยงของเทคโนโลยี AI และได้นำเสนอแนวทางการฝึกฝนโมเดลที่เรียกว่า “Constitutional AI” ซึ่งเป็นการสร้างชุดของหลักการหรือ “รัฐธรรมนูญ” เพื่อเป็นแนวทางให้ AI เรียนรู้และตัดสินใจในขอบเขตที่ปลอดภัยและสอดคล้องกับคุณค่าของมนุษย์ แนวทางนี้ไม่เพียงแต่เป็นจุดแข็งทางเทคนิค แต่ยังเป็นจุดขายที่สำคัญสำหรับลูกค้าองค์กรที่ต้องการความเชื่อมั่นในการนำ AI ไปใช้งาน (แหล่งอ้างอิง: Anthropic Official Website)

- การสนับสนุนจากพันธมิตรเชิงกลยุทธ์ : Anthropic ไม่จำเป็นต้องสร้างศูนย์ข้อมูลขนาดมหึมาของตนเอง เพราะได้รับการสนับสนุนด้านเงินทุนและพลังการประมวลผลจากสองยักษ์ใหญ่แห่งวงการคลาวด์ คือ Amazon ที่ลงทุนไปสูงสุดถึง $4,000 ล้านเหรียญสหรัฐ และ Google ที่ลงทุนไปอีกกว่า $2,000 ล้านเหรียญสหรัฐ (แหล่งอ้างอิง: Reuters, TechCrunch) เงินทุนเหล่านี้ไม่เพียงแต่ช่วยเร่งการพัฒนาโมเดลตระกูล Claude (ปัจจุบันคือ Claude 3) ซึ่งเป็นผลิตภัณฑ์เรือธงที่แข่งขันโดยตรงกับโมเดล GPT ของ OpenAI แต่ยังเป็นการรับประกันว่า Anthropic จะสามารถเข้าถึงโครงสร้างพื้นฐานคลาวด์ระดับโลกจากทั้ง AWS และ Google Cloud ได้ ซึ่งเป็นข้อได้เปรียบมหาศาลที่ทำให้บริษัทสามารถแข่งขันในระดับสูงสุดได้

- การแข่งขันด้านประสิทธิภาพ : โมเดล Claude ของ Anthropic ได้รับการยอมรับในด้านประสิทธิภาพที่สูง โดยเฉพาะอย่างยิ่งในด้านขนาดของ Context Window ที่สามารถประมวลผลข้อมูลจำนวนมหาศาลได้ในคราวเดียว และความสามารถในการให้เหตุผลที่ซับซ้อน ทำให้กลายเป็นทางเลือกที่น่าสนใจสำหรับองค์กรที่ต้องการโมเดล AI ที่มีประสิทธิภาพสูงและมีความปลอดภัยเป็นแกนหลัก

CoreWeave ผู้ให้บริการโครงสร้างพื้นฐานเฉพาะทาง

CoreWeave หรือ “เหาฉลามแห่งยุค AI” ซึ่งสะท้อนถึงกลยุทธ์ทางธุรกิจที่ชาญฉลาดในการเติบโตเคียงข้างผู้เล่นรายใหญ่ที่สุดอย่าง NVIDIA โดย CoreWeave ไม่ได้แข่งขันกับผู้ให้บริการคลาวด์รายใหญ่อย่าง AWS หรือ Azure โดยตรง แต่ได้สร้างตลาดของตนเองขึ้นมาในฐานะ “ผู้ให้บริการคลาวด์ที่สร้างขึ้นเพื่อ AI โดยเฉพาะ” (Purpose-Built AI Cloud)

- โครงสร้างพื้นฐานที่ปรับแต่งมาเพื่อ GPU : จุดแข็งที่สุดของ CoreWeave คือ การที่สถาปัตยกรรมทั้งระบบถูกออกแบบมาเพื่อรองรับการทำงานของ GPU ขนาดใหญ่โดยเฉพาะ ตั้งแต่ระบบเครือข่ายความเร็วสูง (เช่น NVIDIA Quantum-2 InfiniBand) ไปจนถึงการจัดสรรทรัพยากรที่ยืดหยุ่น ทำให้สามารถส่งมอบประสิทธิภาพต่อดอลลาร์ (Performance per Dollar) สำหรับงาน AI ได้ดีกว่าผู้ให้บริการคลาวด์แบบทั่วไปที่ต้องรองรับ Workload หลากหลายประเภท

- ความสัมพันธ์แนบแน่นกับ NVIDIA CoreWeave เป็นหนึ่งในลูกค้ารายแรกๆ และรายใหญ่ที่สุดที่เข้าถึง GPU รุ่นล่าสุดของ NVIDIA อยู่เสมอ ความสัมพันธ์ที่ใกล้ชิดนี้ทำให้บริษัทมีความได้เปรียบในการเข้าถึงเทคโนโลยีใหม่ล่าสุดก่อนใคร นอกจากนี้ NVIDIA ยังเป็นหนึ่งในผู้ลงทุนของ CoreWeave ซึ่งตอกย้ำถึงความร่วมมือเชิงกลยุทธ์ที่ลึกซึ้ง

- ตอบโจทย์ตลาด Niche ที่กำลังเติบโต : CoreWeave ได้รับความนิยมอย่างสูงในกลุ่มบริษัทสตาร์ทอัพด้าน AI และองค์กรที่ต้องการเข้าถึง GPU Cluster ขนาดใหญ่โดยไม่ต้องเผชิญกับความซับซ้อนหรือข้อจำกัดของผู้ให้บริการคลาวด์รายใหญ่ ทำให้บริษัทสามารถเติบโตได้อย่างรวดเร็วในตลาดเฉพาะทางที่กำลังขยายตัวอย่างมหาศาล

โดยสรุป : ทั้ง Anthropic และ CoreWeave แสดงให้เห็นว่า ระบบนิเวศ AI นั้นมีพื้นที่สำหรับผู้เล่นรายใหม่ที่มีความเชี่ยวชาญ โดย Anthropic เข้ามาท้าชิงในตลาดโมเดล AI ด้วยจุดยืนด้านความปลอดภัยที่ชัดเจน ในขณะที่ CoreWeave ได้สร้างธุรกิจที่แข็งแกร่งจากการเป็นผู้ให้บริการโครงสร้างพื้นฐานเฉพาะทางที่ตอบโจทย์ความต้องการของอุตสาหกรรมได้อย่างตรงจุด

ตารางสรุป โครงสร้างอำนาจและระบบนิเวศ AI ของบริษัทเทคโนโลยีชั้นนำ

| กลุ่มผู้เล่น | บริษัท | บทบาทและกลยุทธ์หลัก | ความสำคัญในระบบนิเวศ AI | ความสัมพันธ์และพันธมิตรหลัก |

กลุ่มผู้ได้รับผลประโยชน์โดยตรง | Microsoft | - ขยายผลเชิงพาณิชย์ผ่านระบบนิเวศซอฟต์แวร์ของตนเอง (เช่น Copilot)

- ใช้ Azure เป็นฐานมั่นเชิงกลยุทธ์ (Exclusive Cloud Partner)

| ควบคุมระบบนิเวศ AI ทางธุรกิจ และแหล่งพลังงานประมวลผล | พันธมิตรหลักกับ OpenAI ใช้ Azure เป็นโครงสร้างพื้นฐาน |

| NVIDIA | - ครองตลาด GPU ฝึกโมเดล AI

- สร้างระบบนิเวศ CUDA ที่ช่วย Lock-in ลูกค้า

| ผู้นำฮาร์ดแวร์ GPU สำคัญสุดของตลาด | ลูกค้าและพันธมิตรทั่วโลกในฐานะผู้ผลิต GPU |

| Oracle | - ให้บริการโครงสร้างพื้นฐาน HPC ที่สำคัญสำหรับ AI ขนาดใหญ่

- ผู้ให้บริการคลาวด์ Oracle Cloud Infrastructure ผ่านโปรเจ็กต์ Stargate

| โครงสร้างพื้นฐานศูนย์ข้อมูลและเครือข่าย HPC | เปิดระบบโครงสร้างพื้นฐานให้ OpenAI และ Microsoft ใช้ |

กลุ่มผู้เล่นเชิงกลยุทธ์ | Amazon | - วาง AWS เป็นแพลตฟอร์มกลางคลาวด์ที่รับงานจาก AI ทุกเจ้ากว่า 100 ราย

- ลงทุนมหาศาลใน Anthropic ผู้พัฒนา Claude AI

- สร้างแพลตฟอร์ม Amazon Bedrock ที่รวบรวมโมเดล AI หลายค่าย

| ศูนย์กลางแพลตฟอร์มคลาวด์ที่เป็นกลางของตลาด AI | แพลตฟอร์มเปิดไว้ให้คู่แข่งใช้งาน เช่น OpenAI, Anthropic |

| Google | - พัฒนาโมเดล Gemini และชิป TPU สำหรับรองรับ AI

- ปกป้องธุรกิจ Search ผ่านการเพิ่ม AI ใน Search Generative Experience

| แพลตฟอร์ม AI ครบวงจรและนวัตกรรมรากฐาน | ใช้คลาวด์ของตัวเอง ปกป้องธุรกิจค้นหาและโฆษณา |

| Meta | - ผลักดัน Llama ให้เป็น AI โอเพ่นซอร์สที่ใหญ่ที่สุด

- สร้างมาตรฐานและอิทธิพลผ่านชุมชนและระบบนิเวศโอเพ่นซอร์ส

| สร้างมาตรฐานและเครือข่ายนักพัฒนาโอเพ่นซอร์ส | พันธมิตรคลาวด์ เช่น Microsoft Azure, AWS |

อำนาจที่นิยามอนาคต | OpenAI | - ครอบครองโมเดล GPT ที่ล้ำหน้า

- วงจรข้อมูลผู้ใช้ที่พัฒนาตัวโมเดลอย่างต่อเนื่อ

- พลังการประมวลผลระดับสูงไม่เป็นสองรองใคร

- กำหนดทิศทางวิจัย เทคโนโลยี และมาตรฐาน AI

| ศูนย์กลางแรงโน้มถ่วง AI ที่กำหนดอนาคตระบบนิเวศ | ร่วมมือกับ Microsoft, ใช้ Azure เป็นโครงสร้างพื้นฐาน |

| SoftBank | - นักลงทุนเชิงกลยุทธ์ในโครงสร้างพื้นฐาน AI เช่น Stargate

- ลงทุนใน Arm Holdings ผู้ผลิตสถาปัตยกรรมชิประดับโลก

| อนุพันธ์ทุนเชิงกลยุทธ์สำหรับ AI และเซมิคอนดักเตอร์ | ลงทุนในบริษัทที่เป็นผู้นำเทคโนโลยีและโครงสร้างพื้นฐาน |

วิเคราะห์หุ้น AI Valuation น่าสนใจ โอกาสลงทุนในวันที่ตลาดจับตา

กระแสการลงทุนใน หุ้นปัญญาประดิษฐ์ (AI) ได้รับความสนใจอย่างล้นหลามทั่วโลก ส่งผลให้หุ้นหลายตัวโดยเฉพาะผู้นำตลาดอย่าง NVIDIA มีมูลค่า (Valuation) ที่สูงขึ้นอย่างก้าวกระโดด อย่างไรก็ตาม ท่ามกลางกระแสความตื่นตัวนี้ ยังมีหุ้น AI คุณภาพสูงอีกหลายบริษัทที่มีพื้นฐานแข็งแกร่งและเป็นส่วนสำคัญของระบบนิเวศ แต่มี Valuation ที่สมเหตุสมผลกว่า และอาจเป็นโอกาสสำหรับนักลงทุนระยะยาวที่มองหาจุดเข้าลงทุนที่น่าสนใจ

โดยหุ้น AI ขนาดใหญ่ 3 บริษัทที่มีลักษณะดังกล่าว โดยพิจารณาจากปัจจัยขับเคลื่อนด้าน AI, มุมมองด้าน Valuation และความเสี่ยงที่อาจเกิดขึ้น สำหรับนักลงทุนไทย

1.Alphabet (GOOGL) : ยักษ์ใหญ่ AI ที่ตลาดอาจมองข้าม

ทำไมถึงน่าสนใจ : Alphabet หรือ Google ถือเป็นหนึ่งในผู้บุกเบิกเทคโนโลยี AI และมีศักยภาพในการแข่งขันระดับสูงสุด แต่ราคาหุ้นกลับไม่ได้ร้อนแรงเท่าคู่แข่งบางราย เนื่องจากตลาดให้น้ำหนักกับความเสี่ยงที่ธุรกิจโฆษณาบน Search ซึ่งเป็นรายได้หลัก อาจถูกกระทบจาก Generative AI อย่างไรก็ตาม ปัจจัยนี้อาจสร้างโอกาสให้เข้าลงทุนในบริษัท AI ชั้นนำในราคาที่สมเหตุสมผล

มุมมองด้าน Valuation : ข้อมูลล่าสุด ณ เดือนตุลาคม 2568 Alphabet (GOOGL) มีอัตราส่วน Forward P/E อยู่ที่ประมาณ 23.3 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยของกลุ่มเทคโนโลยีขนาดใหญ่และต่ำกว่าคู่แข่งโดยตรงอย่าง Microsoft อย่างมีนัยสำคัญ ตัวเลขนี้สะท้อนให้เห็นว่า Valuation ของบริษัทยังไม่ได้รับรู้ศักยภาพการเติบโตจากธุรกิจ AI เข้าไปเต็มที่นัก เมื่อเทียบกับพื้นฐานที่แข็งแกร่ง

ความเสี่ยงและข้อควรพิจารณา : ความเสี่ยงหลักคือการแข่งขันที่รุนแรงในตลาด AI และความไม่แน่นอนว่าธุรกิจ Search จะปรับตัวเข้ากับยุค AI ได้อย่างไร รวมถึงแรงกดดันด้านกฎระเบียบและการผูกขาดที่เพิ่มขึ้นทั่วโลก

2.Amazon (AMZN) เดิมพัน AI ผ่านธุรกิจคลาวด์ที่แข็งแกร่ง

ทำไมถึงน่าสนใจ : นักลงทุนอาจมอง Amazon เป็นบริษัท E-commerce เป็นหลัก แต่หัวใจการเติบโตและกำไรที่แท้จริงมาจากธุรกิจคลาวด์อย่าง Amazon Web Services (AWS) ซึ่งเป็นผู้ได้รับประโยชน์โดยตรงจากการเติบโตของ AI กลยุทธ์ของ Amazon คือการเป็น “แพลตฟอร์มกลาง” ที่ให้บริการโครงสร้างพื้นฐานแก่บริษัท AI เกือบทุกแห่ง

มุมมองด้าน Valuation : ณ เดือนตุลาคม 2568 Amazon มี Forward P/E อยู่ที่ประมาณ 29.7 เท่า แม้จะดูไม่ต่ำ แต่เมื่อพิจารณาถึงศักยภาพการเติบโตของ AWS ที่ขับเคลื่อนด้วย AI และการฟื้นตัวของธุรกิจ E-commerce นักวิเคราะห์หลายสำนักยังคงมองว่ามีโอกาสเติบโตต่อไปได้อีก

ความเสี่ยงและข้อควรพิจารณา: ธุรกิจคลาวด์มีการแข่งขันที่รุนแรงขึ้นจาก Microsoft Azure และ Google Cloud นอกจากนี้ บริษัทยังคงมีการลงทุนในโครงการใหม่ๆ ที่ใช้เงินทุนสูง ซึ่งอาจส่งผลกระทบต่อกำไรในระยะสั้น

3. Broadcom (AVGO) : ผู้อยู่เบื้องหลังชิป AI แบบ Custom

ทำไมถึงน่าสนใจ: ในขณะที่ NVIDIA ครองตลาด GPU, Broadcom กลับสร้างความแข็งแกร่งในตลาด “Custom Silicon” หรือชิป AI ที่ออกแบบตามความต้องการเฉพาะของลูกค้ารายใหญ่ เช่น Google (สำหรับ TPU) และลูกค้ารายอื่นๆ ทำให้ Broadcom เป็นผู้เล่นคนสำคัญที่ได้รับประโยชน์เงียบๆ จากการเติบโตของ AI

มุมมองด้าน Valuation: Forward P/E ของ Broadcom อยู่ในระดับที่สูงกว่าค่าเฉลี่ยของตลาดเซมิคอนดักเตอร์ทั่วไป เนื่องจากตลาดได้รับรู้ถึงศักยภาพการเติบโตจาก AI แล้ว อย่างไรก็ตาม นักวิเคราะห์ยังคงมีมุมมองเชิงบวกต่อแนวโน้มในระยะยาว เนื่องจากแรงหนุนจาก AI ยังคงแข็งแกร่ง

ช่องทางการลงทุนสำหรับนักลงทุนไทย

นักลงทุนไทยสามารถลงทุนในหุ้นเหล่านี้ได้หลายช่องทาง

- เปิดบัญชีซื้อขายหุ้นต่างประเทศ : สามารถทำได้ผ่านบริษัทหลักทรัพย์ (โบรกเกอร์) ในประเทศไทยที่ให้บริการซื้อขายหลักทรัพย์ในตลาดหุ้นสหรัฐฯ

- ตราสารแสดงสิทธิการฝากหลักทรัพย์ต่างประเทศ (DR) : เป็นวิธีที่สะดวกที่สุดสำหรับผู้เริ่มต้น โดยสามารถซื้อขายหุ้นต่างประเทศผ่านตลาดหลักทรัพย์แห่งประเทศไทยด้วยสกุลเงินบาทได้ทันที ปัจจุบันมี DR ของหุ้นชั้นนำหลายตัว เช่น GOOGL01, MSFT80, AMZN80, และ NVDA80 ให้นักลงทุนไทยสามารถเข้าถึงได้

บทสรุป : การลงทุนในเทรนด์ AI ไม่จำเป็นต้องไล่ตามหุ้นที่มีราคาสูงเสมอไป บริษัทอย่าง Alphabet และ Amazon นำเสนอโอกาสในการลงทุนในธุรกิจที่มีพื้นฐานแข็งแกร่งและเป็นส่วนสำคัญของระบบนิเวศ AI แต่มี Valuation ที่สมเหตุสมผลกว่า ในขณะที่ Broadcom เป็นตัวเลือกที่น่าสนใจในกลุ่มโครงสร้างพื้นฐานนอกเหนือจากผู้นำตลาด อย่างไรก็ตาม นักลงทุนควรศึกษาข้อมูลเพิ่มเติมและพิจารณาความเสี่ยงที่เกี่ยวข้องก่อนตัดสินใจลงทุนเสมอ

บทสรุป ไม่ใช่เกมที่ต้องมีผู้แพ้-ชนะ แต่คือ ระบบนิเวศแห่งอนาคต

ภาพรวมของโลก AI ในปัจจุบันไม่ใช่การแข่งขันแบบแพ้คัดออก (Zero-Sum Game) ที่มีผู้ชนะเพียงหนึ่งเดียว แต่ได้แปรสภาพเป็น “ระบบนิเวศ” (Ecosystem) ที่มีความสัมพันธ์ซับซ้อนและพึ่งพาอาศัยกันอย่างลึกซึ้ง ภาวะดังกล่าวสามารถอธิบายได้ด้วยแนวคิดทางธุรกิจที่เรียกว่า “Co-opetition” ซึ่งหมายถึงสภาวะที่บริษัทต่างๆ เป็นทั้ง “ผู้ร่วมมือ” (Cooperation) และ “คู่แข่งขัน” (Competition) ในเวลาเดียวกัน ชะตากรรมและความสำเร็จของแต่ละบริษัทได้ถูกผูกโยงเข้าไว้ด้วยกันอย่างที่ไม่เคยปรากฏมาก่อน

การสังเคราะห์บทบาทในโครงสร้างอำนาจ

เมื่อพิจารณาจากบทบาทของผู้เล่นแต่ละราย จะเห็นการแบ่งชั้นของผลประโยชน์และกลยุทธ์ที่แตกต่างกันอย่างชัดเจน

- กลุ่มผู้ได้รับผลประโยชน์โดยตรง (The Direct Beneficiaries) : Microsoft, NVIDIA, และ Oracle คือ กลุ่มที่สามารถแปรเปลี่ยนกระแสความตื่นตัวด้าน AI ให้กลายเป็นผลประโยชน์ที่เป็นรูปธรรมและจับต้องได้มากที่สุด Microsoft ทำหน้าที่เป็นผู้ขยายผลเชิงพาณิชย์ผ่านระบบนิเวศซอฟต์แวร์ของตนเอง, NVIDIA อยู่ในสถานะกึ่งผูกขาดในฐานะผู้ผลิตฮาร์ดแวร์ที่สำคัญที่สุด และ Oracle ได้กลายเป็นผู้ให้บริการโครงสร้างพื้นฐานเฉพาะทางที่จำเป็นสำหรับ AI ขนาดใหญ่ บริษัทกลุ่มนี้เปรียบเสมือนผู้สร้างและผู้ควบคุมโครงสร้างพื้นฐานหลักของระบบนิเวศ ซึ่งได้รับประโยชน์โดยตรงจากการเติบโตของอุตสาหกรรมโดยรวม

- กลุ่มผู้เล่นเชิงกลยุทธ์ (The Strategic Hedgers) : ในขณะเดียวกัน Amazon, Google, และ Meta ได้ดำเนินกลยุทธ์ที่มุ่งเน้นการสร้างความได้เปรียบในระยะยาวและป้องกันความเสี่ยง Amazon วางตำแหน่ง AWS ให้เป็นแพลตฟอร์มกลางที่ทุกฝ่ายต้องพึ่งพิง, Google กำลังต่อสู้เพื่อรักษาความเป็นผู้นำทางนวัตกรรมพร้อมกับปกป้องธุรกิจหลักของตนเอง, และ Meta เลือกที่จะสร้างอิทธิพลผ่านกลยุทธ์โอเพ่นซ้อนร์สเพื่อกำหนดทิศทางของอุตสาหกรรมในระยะยาว กลยุทธ์ของพวกเขาไม่ใช่การเดิมพันทั้งหมดไปที่เทคโนโลยีเดียว แต่เป็นการกระจายความเสี่ยงเพื่อรับประกันว่าบริษัทจะยังคงมีความสำคัญและสามารถเติบโตได้ไม่ว่าคลื่นลมแห่งเทคโนโลยีจะพัดไปในทิศทางใด

อำนาจที่อยู่เหนือผลกำไร : การนิยามอนาคต

ท่ามกลางผู้เล่นทั้งหมดได้ชี้ให้เห็นว่า OpenAI ได้ครอบครองสินทรัพย์ที่อาจมีมูลค่าสูงกว่าตัวเลขผลกำไร นั่นคือ “อำนาจในการนิยามอนาคต” (The Power to Define the Future) อำนาจนี้ไม่ได้หมายถึง อำนาจทางการตลาดแต่เพียงอย่างเดียว แต่คือความสามารถในการกำหนดมาตรฐานทางเทคโนโลยี, การชี้นำทิศทางการวิจัยและพัฒนา, และการมีอิทธิพลต่อบทสนทนาในประเด็นด้านจริยธรรมและความปลอดภัยของ AI ทั่วโลก การตัดสินใจของ OpenAI ในการเปิดตัวโมเดลใหม่หรือการกำหนดนโยบายการใช้งาน สามารถส่งผลกระทบเป็นวงกว้างและเปลี่ยนแปลงทิศทางของทั้งอุตสาหกรรมได้

อนาคตที่เชื่อมโยงถึงกัน

โครงสร้างอำนาจในโลก AI ยังคงมีความลื่นไหลและพร้อมจะเปลี่ยนแปลงได้เสมอ อย่างไรก็ตาม สิ่งหนึ่งที่ชัดเจน คือ เส้นแบ่งระหว่างมิตรและศัตรูได้เลือนลางลง ความสำเร็จของ OpenAI หมายถึง รายได้ที่เพิ่มขึ้นของ Microsoft และยอดขาย GPU ที่สูงขึ้นของ NVIDIA, การเติบโตของ Anthropic ช่วยเสริมความแข็งแกร่งให้กับธุรกิจคลาวด์ของ Amazon และ Google, และการขยายตัวของโมเดลโอเพ่นซอร์สจาก Meta ก็สร้างโอกาสใหม่ๆ ให้กับผู้ให้บริการโครงสร้างพื้นฐานทุกราย

ดังนั้น การวิเคราะห์โลก AI ในปัจจุบันจึงต้องมองผ่านเลนส์ของระบบนิเวศที่พึ่งพากันและกัน ซึ่งความสำเร็จของผู้เล่นรายหนึ่งอาจส่งผลดีต่อผู้เล่นอีกรายหนึ่งได้อย่างไม่น่าเชื่อ นี่คือสภาวะใหม่ที่บริษัทเทคโนโลยีที่ยิ่งใหญ่ที่สุดในโลกต้องเผชิญ ซึ่งชะตากรรมของพวกเขาได้ถูกถักทอเข้าไว้ด้วยกันอย่างไม่อาจแยกจากกันได้อีกต่อไป และคาดการณ์ว่าเทคโนโลยี Generative AI จะสามารถสร้างมูลค่าทางเศรษฐกิจให้กับโลกได้ถึงหลายล้านล้านดอลลาร์ในทศวรรษหน้า ซึ่งผลประโยชน์มหาศาลนี้จะถูกแบ่งปันและแข่งขันกันภายในวงจรที่ซับซ้อนนี้ต่อไป

อ้างอิง ig.ft,reddit,microsoft,pepperstone,geekwire,wheresyoured,yahoofinance,reuters,cnbc,aiireland,aldridge,tekedia,cloudwars,wsj,datacenterdynamics,ebc,neuron,reelmind,usatoday,techfundingnews,aws,geeksforgeeks,eintelligenceweb,the7eagles,linkedin,anthropic,arxiv,coreweave,cryptobriefing,rcrwireless,cryptobriefing,theverge,bloomberg,ff,ftsg,mckinsey,somo,businessengineer,unctad และ forbes

ร่วมเป็นส่วนหนึ่งของ “Community สังคมแห่งการลงทุน” เพื่อ เชื่อมต่อ พูดคุย แลกเปลี่ยน ไอเดียการลงทุน มาร่วมสร้างเครือข่ายนักลงทุนให้เติบโตไปด้วยกัน เข้าร่วมกับเรา: efinancethaiconnect