ตลาดหุ้นไทยในปี 2568 กำลังเผชิญกับสภาวะความผันผวนและการปรับฐานที่สำคัญ ซึ่งเป็นผลมาจากปัจจัยกดดันที่ซับซ้อนทั้งภายในและภายนอกประเทศ บทวิเคราะห์นี้จะทำการประเมินสถานการณ์อย่างละเอียด เพื่อนำเสนอภาพรวมและแนวทางกลยุทธ์การลงทุนสำหรับนักลงทุนในการรับมือกับสภาวะตลาดปัจจุบัน จาก บทวิเคราะห์ คุณกรรณ์ หทัยศรัทธา นักกลยุทธ์การลงทุน บริษัทหลักทรัพย์ ซีจีเอส-อินเตอร์เนชันแนล (ประเทศไทย) จำกัด หรือ CGSI

วิเคราะห์หุ้นไทยล่าสุด เปิดลิสต์หุ้น หลุมหลบภัย และ ม้ามืด ที่น่าจับตาปี 2568

ดัชนีตลาดหลักทรัพย์แห่งประเทศไทย (SET) แสดงผลการดำเนินงานที่อ่อนตัวลงอย่างต่อเนื่องนับตั้งแต่ต้นปี 2568 โดยดัชนีหลักหลายตัวมีการปรับตัวลดลงอย่างมีนัยสำคัญ สะท้อนถึงความเชื่อมั่นของนักลงทุนที่เปราะบาง ข้อมูลล่าสุดแสดงให้เห็นว่าดัชนี SET ปรับตัวลดลง 18.5%, ดัชนี SET50 ลดลง 18.2% และดัชนี mai ลดลง 23.2% ขณะที่เมื่อพิจารณาในรายกลุ่มอุตสาหกรรม พบว่ากลุ่มธนาคาร (BANK) และกลุ่มเทคโนโลยีสารสนเทศและการสื่อสาร (ICT) ปรับตัวลดลง 1.4% และ 1.7% ตามลำดับ

ปัจจัยสำคัญที่สะท้อนถึงมุมมองของนักลงทุนต่างชาติคือกระแสเงินทุนเคลื่อนย้าย ซึ่งพบว่ามีการเทขายสุทธิอย่างต่อเนื่อง โดยในรอบสัปดาห์ที่ผ่านมา นักลงทุนต่างชาติขายสุทธิในตลาดหุ้นไทยเป็นมูลค่า 1.2 หมื่นล้านบาท และเมื่อนับรวมตั้งแต่ต้นปี 2568 (Year-to-Date) มียอดขายสุทธิสะสมสูงถึง 7.2 หมื่นล้านบาท

วิเคราะห์ปัจจัยกดดันสำคัญ

บรรยากาศการลงทุนในตลาดหุ้นไทยได้รับแรงกดดันจากปัจจัยสำคัญหลายประการ สามารถจำแนกได้ดังนี้

1. ปัจจัยเฉพาะตัวของหุ้นที่มีน้ำหนักต่อดัชนีสูง (กรณีศึกษา DELTA) การปรับตัวลดลงของราคาหุ้น DELTA ถือเป็นหนึ่งในแรงกดดันหลักต่อดัชนีโดยรวม ซึ่งมีสาเหตุประกอบกันจาก 3 ประเด็นหลัก ได้แก่:

- การปรับปรุงเกณฑ์ Capped Weight : ตลาดหลักทรัพย์ฯ มีกำหนดปรับเกณฑ์การคำนวณดัชนี SET50/SET100 โดยจำกัดน้ำหนักของหุ้นแต่ละหลักทรัพย์ไว้ไม่เกิน 10% ซึ่งจะมีผลบังคับใช้ในวันที่ 1 กรกฎาคม 2568 ณ วันที่ 4 มิถุนายน 2568 หุ้น DELTA มีน้ำหนักในดัชนีประมาณ 12% ส่งผลให้กองทุนที่อ้างอิงดัชนีจำเป็นต้องปรับลดน้ำหนักการลงทุนในหุ้นดังกล่าว

- ความเสี่ยงจากคดีความในต่างประเทศ : ประเด็นการฟ้องร้องของบริษัท Vicor ในสหรัฐอเมริกาอาจสร้างภาระผูกพันที่ส่งผลให้ DELTA ต้องชดเชยค่าเสียหายแก่ลูกค้า ซึ่งเป็นความเสี่ยงที่ตลาดให้ความกังวล

- แนวโน้มผลประกอบการ: มีการประเมินว่าผลการดำเนินงานในไตรมาสที่ 2 ของปี 2568 มีแนวโน้มอ่อนตัวกว่าคาดการณ์ เนื่องจากการเติบโตของรายได้ที่ชะลอตัวลง

2. ปัจจัยด้านเสถียรภาพการเมืองและสภาวะเศรษฐกิจมหภาค ความไม่แน่นอนทางการเมืองยังคงเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อความเชื่อมั่นของนักลงทุน แม้ว่าร่าง พ.ร.บ. งบประมาณปี 2569 จะผ่านการพิจารณาของสภาผู้แทนราษฎรแล้วก็ตาม ประเด็นที่ต้องติดตามอย่างใกล้ชิดคือการปรับคณะรัฐมนตรีที่คาดว่าจะเกิดขึ้นในเร็วๆ นี้ ประกอบกับสภาวะเศรษฐกิจไทยที่ยังคงชะลอตัวและภาคการท่องเที่ยวที่ยังไม่ฟื้นตัวเต็มที่ นอกจากนี้ การเลื่อนโครงการดิจิทัลวอลเล็ตออกไปอย่างไม่มีกำหนด ทำให้งบประมาณส่วนหนึ่งยังไม่ถูกนำมาใช้กระตุ้นเศรษฐกิจ

กลยุทธ์การลงทุนที่แนะนำเพื่อรับมือสภาวะตลาด

ภายใต้สภาวะตลาดที่เต็มไปด้วยความท้าทาย การวางกลยุทธ์การลงทุนที่รัดกุมและเน้นการคัดเลือกหลักทรัพย์ (Selective Buy) จะมีความสำคัญอย่างยิ่ง โดยมีแนวทางที่แนะนำดังนี้

- กลยุทธ์ที่ 1: มุ่งเน้นหุ้นกลุ่ม Domestic Play ที่มีปัจจัยพื้นฐานแข็งแกร่ง: ควรให้ความสำคัญกับหุ้นที่พึ่งพิงอุปสงค์ภายในประเทศเป็นหลัก (Domestic Play) มีสถานะทางการเงินที่แข็งแกร่ง มีความทนทานต่อปัจจัยลบจากภายนอก และให้ผลตอบแทนจากเงินปันผลในระดับสูง (High-yield) เพื่อเป็นเกราะป้องกันความเสี่ยงจากความผันผวน ตัวอย่างหลักทรัพย์ในกลุ่มนี้ ได้แก่ KBANK, BDMS, ADVANC, GULF และ CPALL

- กลยุทธ์ที่ 2: พิจารณาหุ้นที่ได้รับประโยชน์จากแนวโน้มอัตราดอกเบี้ยขาลง: จากสภาวะเศรษฐกิจที่ยังคงอ่อนตัวและอัตราเงินเฟ้อที่คาดว่าจะติดลบ ทำให้มีโอกาสที่ธนาคารแห่งประเทศไทยอาจพิจารณาปรับลดอัตราดอกเบี้ยนโยบาย ซึ่งจะเป็นประโยชน์ต่อหุ้นในกลุ่มที่อ่อนไหวต่อต้นทุนทางการเงิน เช่น MTC

- กลยุทธ์ที่ 3: คัดเลือกหุ้นที่มีปัจจัยบวกเฉพาะตัว: การลงทุนในบริษัทที่มีศักยภาพการเติบโตหรือมีปัจจัยสนับสนุนเฉพาะตัวที่ชัดเจน ยังคงเป็นกลยุทธ์ที่น่าสนใจ เช่น MINT ที่มีแนวโน้มผลการดำเนินงานที่สดใส

ปัจจัยภายนอกและตัวชี้วัดทางเศรษฐกิจที่ต้องติดตาม

นอกเหนือจากปัจจัยในประเทศ นักลงทุนควรติดตามสถานการณ์การค้าโลกที่ยังคงมีความไม่แน่นอนจากนโยบายภาษีของสหรัฐฯ รวมถึงจับตาการประกาศตัวเลขเศรษฐกิจสำคัญที่จะเกิดขึ้น ซึ่งอาจส่งผลต่อทิศทางการลงทุนในระยะถัดไป

- อัตราเงินเฟ้อทั่วไป (CPI) เดือนพฤษภาคมของไทย: ซึ่งตลาดคาดว่าจะหดตัว 0.83% เมื่อเทียบกับปีก่อน

- ตัวเลข GDP ไตรมาส 1/2568 ของประเทศญี่ปุ่น: (9 มิ.ย.)

- อัตราเงินเฟ้อเดือนพฤษภาคมของสหรัฐอเมริกา: (11 มิ.ย.)

- ดัชนีราคาผู้ผลิต (PPI) เดือนพฤษภาคมของสหรัฐอเมริกา: (12 มิ.ย.)

โดยสรุป แม้ตลาดหุ้นไทยจะยังคงเผชิญกับแรงกดดันรอบด้าน แต่การทำความเข้าใจถึงปัจจัยต่างๆ อย่างลึกซึ้ง และการเลือกใช้กลยุทธ์การลงทุนที่เหมาะสม จะช่วยให้นักลงทุนสามารถบริหารจัดการความเสี่ยงและแสวงหาโอกาสในการลงทุนท่ามกลางสภาวะตลาดที่มีความท้าทายได้

บทวิเคราะห์หุ้นไทยแบบเจาะลึกตลาด 2568 การประเมินปัจจัยมหภาคและจุลภาค พร้อมกรอบกลยุทธ์การลงทุน

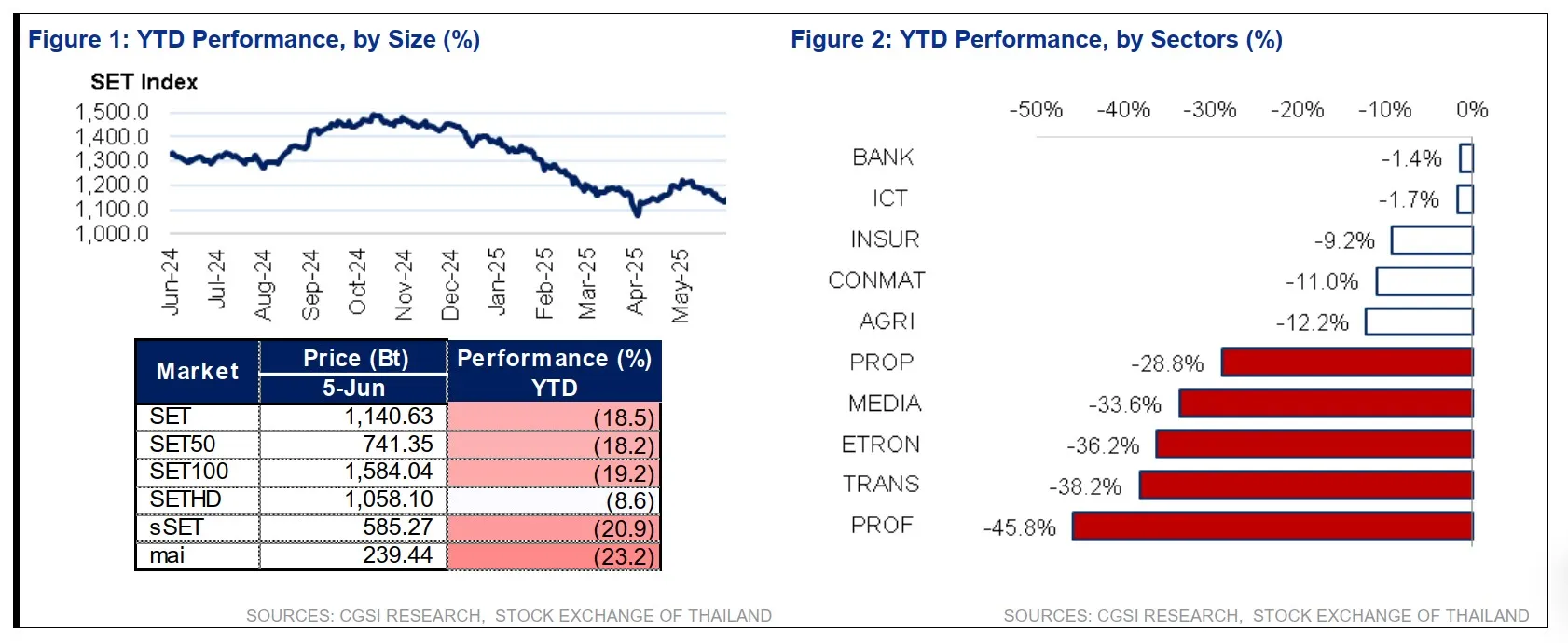

การวิเคราะห์ผลการดำเนินงานตามขนาดตลาด (Figure 1)

จากข้อมูล ณ วันที่ 5 มิถุนายน จะเห็นภาพรวมการเคลื่อนไหวของดัชนีตลาดหลักทรัพย์แห่งประเทศไทย (SET Index) ที่มีการปรับฐานลงมานับตั้งแต่ช่วงปลายปี 2567 เมื่อพิจารณาในรายละเอียดของแต่ละดัชนี จะพบความแตกต่างของผลการดำเนินงานดังนี้:

- ดัชนี SET: ณ วันที่ 5 มิถุนายน ปิดที่ 1,140.63 จุด โดยมีผลการดำเนินงานตั้งแต่ต้นปีปรับตัวลดลง 18.5%

- ดัชนี SET50: ซึ่งประกอบด้วยหุ้นขนาดใหญ่ 50 ตัว ปรับตัวลดลง 18.2%

- ดัชนี SET100: ปรับตัวลดลง 19.2%

- ดัชนี SETHD: เป็นดัชนีที่น่าสนใจอย่างยิ่ง เนื่องจากปรับตัวลดลงเพียง 8.6% ซึ่งสะท้อนให้เห็นว่ากลุ่มหุ้นที่มีอัตราปันผลสูงมีความทนทานต่อสภาวะตลาดโดยรวมได้ดีกว่า

- ดัชนี sSET และ mai: ซึ่งเป็นตัวแทนของหุ้นขนาดเล็กและตลาดหลักทรัพย์ เอ็ม เอ ไอ มีการปรับตัวลดลงมากที่สุดที่ 20.9% และ 23.2% ตามลำดับ

ข้อมูลนี้ชี้ให้เห็นว่า แม้ตลาดหุ้นไทยโดยรวมจะอยู่ในทิศทางขาลง แต่หุ้นในกลุ่มปันผลสูง (SETHD) สามารถรักษาเสถียรภาพได้ดีกว่ากลุ่มหุ้นขนาดเล็กอย่างมีนัยสำคัญ

การเปรียบเทียบผลการดำเนินงานรายกลุ่มอุตสาหกรรม (Figure 2)

เมื่อเจาะลึกลงไปในแต่ละกลุ่มอุตสาหกรรม จะเห็นภาพการปรับตัวที่แตกต่างกันอย่างชัดเจน ซึ่งช่วยให้นักลงทุนเข้าใจได้ว่าภาคธุรกิจใดได้รับผลกระทบมากหรือน้อยเพียงใด

- กลุ่มอุตสาหกรรมที่ทนทานต่อสภาวะตลาด: กลุ่มธนาคาร (BANK) และกลุ่มเทคโนโลยีสารสนเทศและการสื่อสาร (ICT) เป็นสองกลุ่มที่แสดงให้เห็นถึงความแข็งแกร่ง โดยปรับตัวลดลงเพียงเล็กน้อยที่ 1.4% และ 1.7% ตามลำดับ การปรับตัวลงที่ไม่มากนักนี้ อาจสะท้อนถึงปัจจัยพื้นฐานที่แข็งแกร่งและความจำเป็นของบริการในภาคธุรกิจดังกล่าว

- กลุ่มอุตสาหกรรมที่ปรับตัวลดลงในระดับกลาง: กลุ่มประกันภัย (INSUR), วัสดุก่อสร้าง (CONMAT) และเกษตรและอุตสาหกรรมอาหาร (AGRI) มีการปรับตัวลดลงในกรอบ 9% ถึง 12%

- กลุ่มอุตสาหกรรมที่เผชิญแรงกดดันสูง: มีหลายกลุ่มอุตสาหกรรมที่ได้รับผลกระทบอย่างหนัก โดยกลุ่มอสังหาริมทรัพย์และก่อสร้าง (PROP) ปรับตัวลดลง 28.8%, กลุ่มสื่อและสิ่งพิมพ์ (MEDIA) ลดลง 33.6%, กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ (ETRON) ลดลง 36.2%, กลุ่มขนส่งและโลจิสติกส์ (TRANS) ลดลง 38.2% และกลุ่มบริการเฉพาะกิจ (PROF) ซึ่งปรับตัวลดลงมากที่สุดถึง 45.8%

ข้อมูลผลการดำเนินงานของตลาดหุ้นไทยในปี 2568 แสดงให้เห็นถึงภาวะการปรับฐานในวงกว้าง อย่างไรก็ตาม สิ่งที่น่าสนใจคือความแตกต่างอย่างชัดเจนของผลตอบแทนระหว่างกลุ่มสินทรัพย์ต่างๆ โดยกลุ่มหุ้นปันผลสูง (SETHD) และกลุ่มอุตสาหกรรมขนาดใหญ่อย่างธนาคาร (BANK) และเทคโนโลยี (ICT) สามารถยืนหยัดอยู่ได้ดีกว่าภาพรวมของตลาด การวิเคราะห์นี้ชี้ให้เห็นถึงความสำคัญของการกระจายความเสี่ยงและการคัดเลือกสินทรัพย์ลงทุนให้เหมาะสมกับสภาวะเศรษฐกิจ เพื่อนำทางกลยุทธ์การลงทุนในช่วงที่ตลาดหุ้นไทยยังคงมีความผันผวน

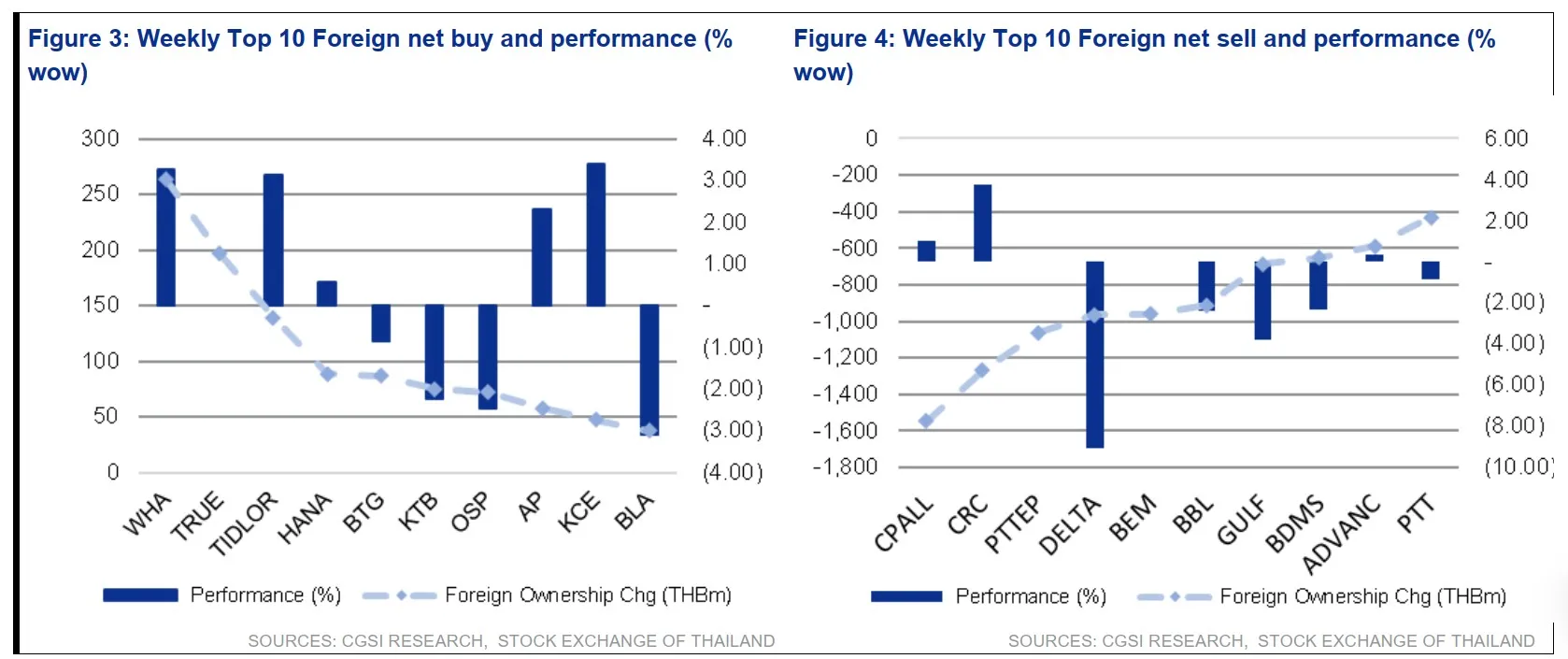

เจาะพฤติกรรมนักลงทุนต่างชาติ: 10 หุ้นเด่นที่มีการซื้อ-ขายสุทธิสูงสุดประจำสัปดาห์

การวิเคราะห์กระแสเงินทุนของนักลงทุนต่างชาติ (Foreign Fund Flow) ในระดับรายหลักทรัพย์ เป็นเครื่องมือสำคัญที่ช่วยให้นักลงทุนเข้าใจถึงพลวัตของตลาดหุ้นไทยและมุมมองของนักลงทุนกลุ่มนี้ได้ชัดเจนยิ่งขึ้น ข้อมูลล่าสุดได้แสดงให้เห็นถึงกลุ่มหุ้น 10 อันดับแรกที่มีการซื้อสุทธิ (Net Buy) และขายสุทธิ (Net Sell) สูงสุดประจำสัปดาห์ ซึ่งสะท้อนพฤติกรรมการลงทุนที่น่าสนใจ

กลุ่มหุ้น 10 อันดับแรกที่นักลงทุนต่างชาติซื้อสุทธิสูงสุด (Figure 3)

จากการวิเคราะห์ข้อมูลกลุ่มหุ้นที่นักลงทุนต่างชาติให้ความสนใจเข้าซื้อสุทธิสูงสุดในรอบสัปดาห์ พบว่ามีทั้งหุ้นที่ราคาปรับตัวสูงขึ้นอย่างโดดเด่นและหุ้นที่ราคายังคงปรับตัวลดลง ซึ่งแสดงให้เห็นถึงกลยุทธ์การลงทุนที่หลากหลาย

ข้อสังเกตที่น่าสนใจ

- หุ้นที่ราคาสอดคล้องกับแรงซื้อ: หุ้นอย่าง TRUE และ KCE เป็นตัวอย่างที่ชัดเจนซึ่งแสดงให้เห็นถึงความสัมพันธ์ระหว่างแรงซื้อของนักลงทุนต่างชาติกับผลการดำเนินงานของราคาหุ้นในเชิงบวก โดยทั้งสองหลักทรัพย์มีปริมาณการซื้อสุทธิในระดับสูง ควบคู่ไปกับการปรับตัวขึ้นของราคาในรอบสัปดาห์อย่างมีนัยสำคัญ

- หุ้นที่ราคาสวนทางกับแรงซื้อ: ในทางกลับกัน หุ้นบางตัวเช่น KTB และ BLA แม้จะติดอันดับหุ้นที่นักลงทุนต่างชาติซื้อสุทธิสูงสุด แต่ราคาหุ้นในรอบสัปดาห์กลับปรับตัวลดลง ปรากฏการณ์นี้อาจสะท้อนว่าการเข้าซื้อของนักลงทุนต่างชาติอาจเป็นการทยอยสะสมในช่วงที่ราคายังไม่ตอบสนอง หรืออาจมีแรงขายจากนักลงทุนกลุ่มอื่นเข้ามาถ่วงดุล

- นอกจากนี้ ยังมีหุ้นอื่น ๆ ที่ได้รับความสนใจซื้อสุทธิจากนักลงทุนต่างชาติเช่นกัน ได้แก่ WHA, TIDLOR, HANA, BTG, OSP, และ AP

กลุ่มหุ้น 10 อันดับแรกที่นักลงทุนต่างชาติขายสุทธิสูงสุด (Figure 4)

ในฝั่งของการขายสุทธิ พบว่าแรงขายของนักลงทุนต่างชาติกระจุกตัวอยู่ในกลุ่มหุ้นขนาดใหญ่ (Large Cap) ซึ่งมีผลกระทบโดยตรงต่อราคาหุ้นและภาพรวมของดัชนี

ข้อสังเกตที่น่าสนใจ:

- แรงขายกระจุกตัวในหุ้น DELTA: หลักทรัพย์ที่เผชิญกับแรงขายสุทธิจากนักลงทุนต่างชาติมากที่สุดในรอบสัปดาห์คือ DELTA โดยมีมูลค่าการขายสุทธิสูงกว่า 1,600 ล้านบาท ซึ่งสอดคล้องกับการปรับตัวลดลงของราคาหุ้นอย่างรุนแรงในสัปดาห์เดียวกัน ข้อมูลนี้ชี้ให้เห็นถึงความสัมพันธ์ที่ชัดเจนระหว่างปริมาณการขายสุทธิและผลกระทบต่อราคาหุ้น

- หุ้นขนาดใหญ่อื่น ๆ ที่เผชิญแรงขาย: นอกจาก DELTA แล้ว หุ้นขนาดใหญ่อื่น ๆ เช่น CPALL, BBL, BDMS, และ PTT ก็เผชิญกับแรงขายสุทธิจากนักลงทุนต่างชาติเช่นกัน แต่ปริมาณการขายไม่สูงเท่า DELTA และส่งผลให้ราคาหุ้นปรับตัวลดลงในกรอบที่จำกัดกว่า

- รายชื่อหุ้นอื่น ๆ ที่ติด 10 อันดับแรกที่นักลงทุนต่างชาติขายสุทธิสูงสุดในสัปดาห์นี้ประกอบด้วย CRC, PTTEP, BEM, GULF, และ ADVANC

สำหรับการวิเคราะห์กระแสเงินทุนของนักลงทุนต่างชาติในรอบสัปดาห์นี้ ให้ภาพที่ชัดเจนว่านักลงทุนกลุ่มนี้มีการดำเนินกลยุทธ์ที่แตกต่างกันในแต่ละหลักทรัพย์ สำหรับกลุ่มที่เข้าซื้อสุทธิ มีทั้งการลงทุนในหุ้นที่ปรับตัวขึ้นตามแรงซื้อ และการเข้าสะสมในหุ้นที่ราคายังคงปรับตัวลง ในขณะที่ฝั่งขายสุทธิมีแรงกดดันที่ชัดเจนและกระจุกตัวอยู่ในหุ้นขนาดใหญ่ โดยเฉพาะ DELTA ซึ่งปริมาณการขายสุทธิมีความสัมพันธ์โดยตรงกับการปรับตัวลงของราคา การติดตามข้อมูล กระแสเงินทุนต่างชาติ อย่างใกล้ชิด จึงเป็นองค์ประกอบสำคัญสำหรับนักลงทุนในการประเมินทิศทางและ sentiment ของ ตลาดหุ้นไทย ในระยะสั้นถึงกลางต่อไป

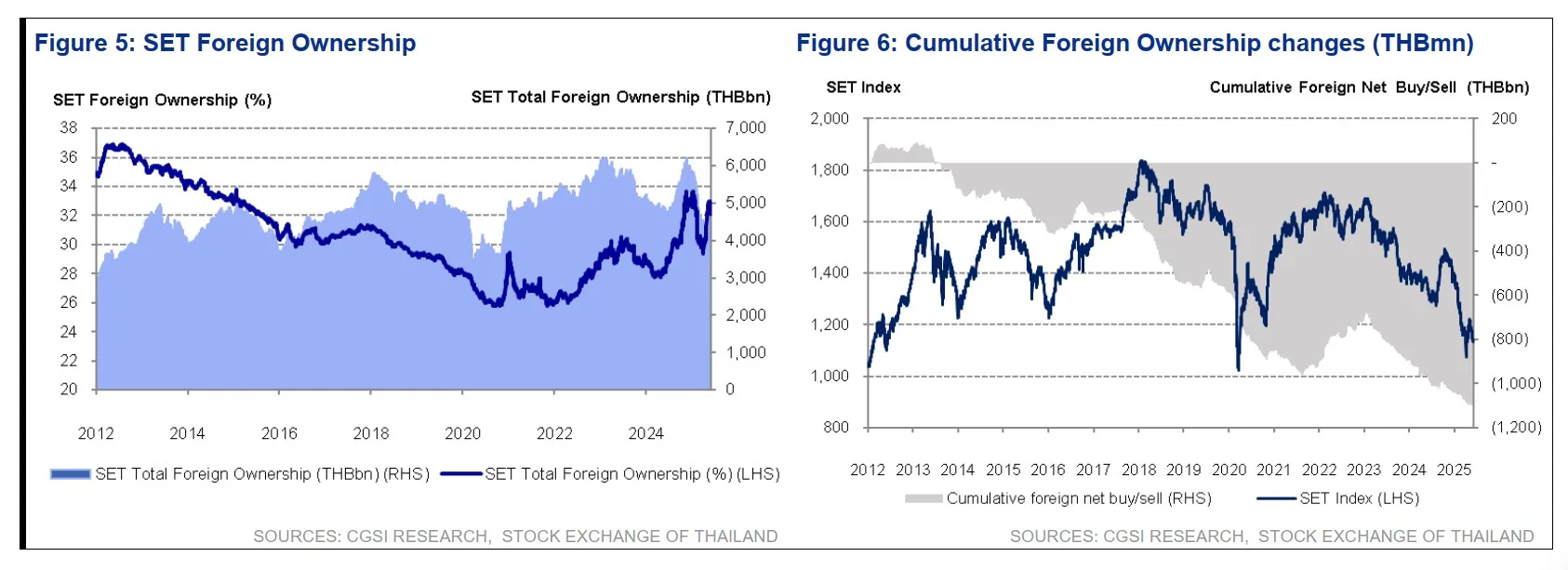

วิเคราะห์สัดส่วนการถือครองหุ้นและกระแสเงินทุนต่างชาติในตลาดหุ้นไทย (2012-2025)

การทำความเข้าใจแนวโน้มการลงทุนของนักลงทุนต่างชาติในระยะยาวเป็นสิ่งสำคัญอย่างยิ่งต่อการประเมินเสถียรภาพและโครงสร้างของตลาดหุ้นไทย ข้อมูลย้อนหลังกว่าหนึ่งทศวรรษ (2555-2568) แสดงให้เห็นถึงพัฒนาการที่น่าสนใจ ทั้งในด้านสัดส่วนการถือครองหลักทรัพย์และทิศทางของกระแสเงินทุน ซึ่งสะท้อนภาพการเปลี่ยนแปลงเชิงโครงสร้างและพฤติกรรมของนักลงทุนกลุ่มนี้ได้เป็นอย่างดี

พัฒนาการสัดส่วนการถือครองหุ้นโดยนักลงทุนต่างชาติ (Figure 5)

เมื่อพิจารณาข้อมูลสัดส่วนการถือครองหุ้นของนักลงทุนต่างชาติในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ตั้งแต่ปี 2555 สามารถวิเคราะห์ได้ใน 2 มิติ คือ สัดส่วนเชิงเปอร์เซ็นต์ และมูลค่าการถือครองรวม

- สัดส่วนการถือครองเชิงเปอร์เซ็นต์ (%): ข้อมูลในรูปแบบเส้นกราฟ (แกนซ้าย) แสดงให้เห็นว่า สัดส่วนการถือครองหุ้นของนักลงทุนต่างชาติเคยขึ้นไปถึงจุดสูงสุดที่ประมาณ 37% ในช่วงปี 2555-2556 หลังจากนั้นได้มีแนวโน้มปรับตัวลดลงอย่างค่อยเป็นค่อยไป จนถึงจุดต่ำสุดในช่วงปี 2563-2564 ก่อนที่จะเริ่มทรงตัวและฟื้นตัวขึ้นมาเล็กน้อยในปัจจุบัน การเปลี่ยนแปลงนี้สะท้อนถึงโครงสร้างผู้ถือหุ้นในตลาดที่เปลี่ยนแปลงไปในช่วงทศวรรษที่ผ่านมา

- มูลค่าการถือครองรวม (ล้านล้านบาท): ในทางกลับกัน เมื่อพิจารณาจากมูลค่าการถือครองรวม (พื้นที่สีฟ้า, แกนขวา) จะเห็นภาพที่แตกต่างออกไป แม้สัดส่วนเชิงเปอร์เซ็นต์จะลดลง แต่มูลค่าการลงทุนของนักลงทุนต่างชาติยังคงอยู่ในระดับที่สูงและมีความเคลื่อนไหวสอดคล้องไปกับมูลค่าตลาดโดยรวม (Market Capitalization) ของตลาดหุ้นไทย โดยมูลค่าการถือครองได้ปรับตัวขึ้นลงตามภาวะตลาด และยังคงเป็นเม็ดเงินลงทุนที่สำคัญอย่างยิ่งต่อตลาดทุนไทย

ความสัมพันธ์ระหว่างดัชนี SET และกระแสเงินทุนสะสมของต่างชาติ (Figure 6)

ภาพนี้แสดงความสัมพันธ์ระหว่างการเคลื่อนไหวของดัชนี SET Index (เส้นสีเข้ม, แกนซ้าย) และยอดซื้อ/ขายสุทธิสะสมของนักลงทุนต่างชาติ (พื้นที่สีเทา, แกนขวา) ซึ่งให้ข้อสังเกตเชิงลึกที่สำคัญ

- ความสัมพันธ์ที่สอดคล้องกัน: เห็นได้อย่างชัดเจนว่าทิศทางของกระแสเงินทุนต่างชาติมีความสัมพันธ์กับการเคลื่อนไหวของดัชนี SET Index ในช่วงที่ดัชนีปรับตัวเป็นขาขึ้น แรงขายสุทธิสะสมของนักลงทุนต่างชาติมักจะชะลอตัวลง หรือบางช่วงอาจพลิกกลับมาเป็นซื้อสุทธิได้ ในทางตรงกันข้าม ช่วงที่ดัชนีปรับตัวลดลง แรงขายสุทธิสะสมก็มักจะเร่งตัวขึ้นเช่นกัน

- แนวโน้มระยะยาว: แม้ว่าภาพรวมของยอดซื้อ/ขายสุทธิสะสมตั้งแต่ปี 2556 จะแสดงทิศทางที่เป็นการขายสุทธิในระยะยาว แต่พฤติกรรมดังกล่าวสะท้อนถึงการปรับเปลี่ยนพอร์ตการลงทุนตามวัฏจักรของตลาด มากกว่าที่จะเป็นการถอนการลงทุนอย่างถาวร โดยล่าสุดยอดขายสุทธิสะสมได้ทำสถิติต่ำสุดในรอบกว่าทศวรรษ

บทสรุปข้อมูลระยะยาวชี้ให้เห็นว่าบทบาทของนักลงทุนต่างชาติในตลาดหุ้นไทยมีการปรับเปลี่ยนไปตามยุคสมัย สัดส่วนการถือครองหุ้นในเชิงเปอร์เซ็นต์อาจลดลงจากในอดีต แต่เม็ดเงินลงทุนในเชิงมูลค่ายังคงเป็นองค์ประกอบที่สำคัญอย่างยิ่งต่อตลาดทุนไทย ขณะเดียวกัน กระแสเงินทุนต่างชาติยังคงมีความอ่อนไหวและตอบสนองต่อทิศทางของดัชนี SET อย่างมีนัยสำคัญ ซึ่งตอกย้ำว่า แม้โครงสร้างผู้เล่นจะเปลี่ยนไป แต่นักลงทุนต่างชาติยังคงเป็นกลุ่มนักลงทุนที่มีบทบาทและติดตามสภาวะเศรษฐกิจและการลงทุนของไทยอย่างใกล้ชิด

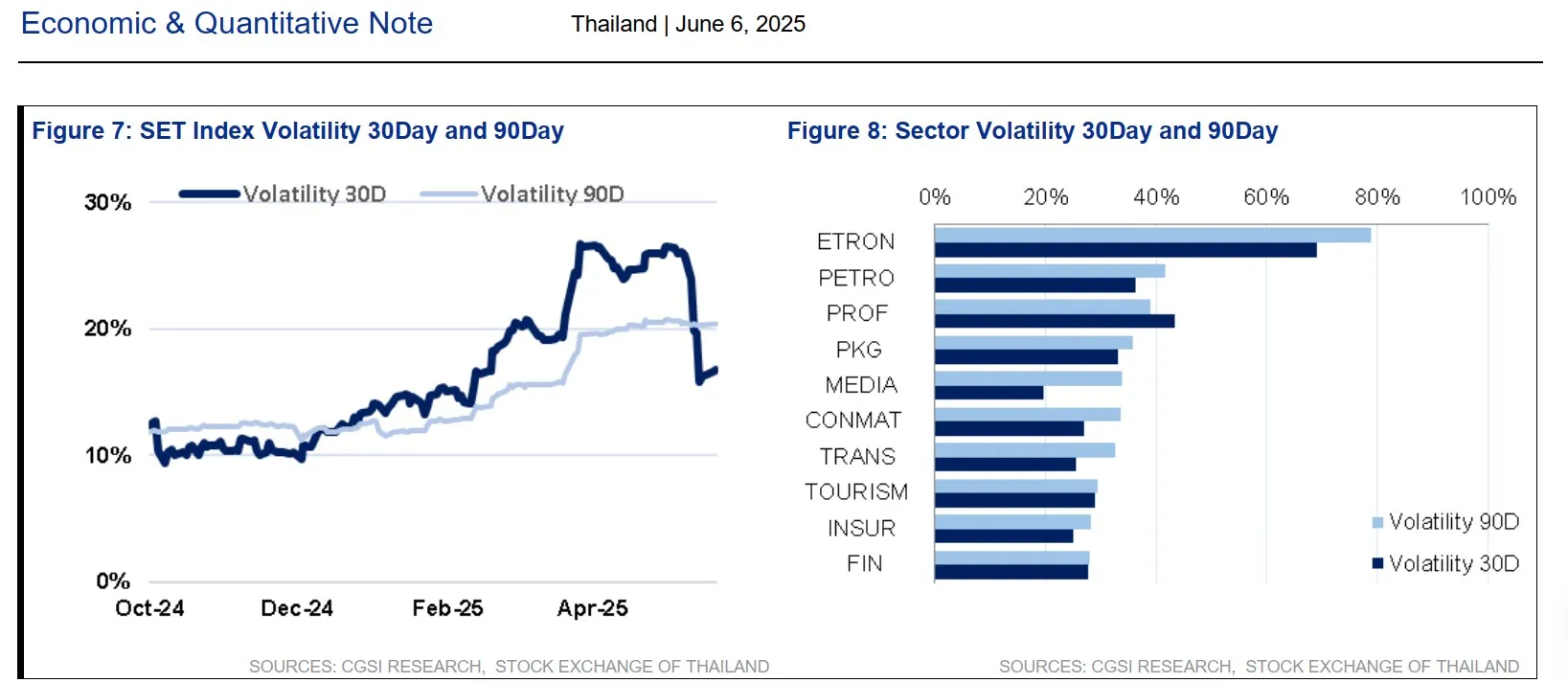

วิเคราะห์ความผันผวนตลาดหุ้นไทย ภาพรวมดัชนี SET และการเปรียบเทียบรายกลุ่มอุตสาหกรรม

ความผันผวน (Volatility) เป็นหนึ่งในมาตรวัดที่สำคัญที่สุดในการประเมินระดับความเสี่ยงและการแกว่งตัวของราคาในตลาดทุน การทำความเข้าใจแนวโน้มความผันผวนทั้งในภาพรวมของตลาดและในรายกลุ่มอุตสาหกรรม จะช่วยให้นักลงทุนสามารถบริหารจัดการความเสี่ยงและปรับกลยุทธ์การลงทุนได้อย่างมีประสิทธิภาพ ข้อมูลล่าสุด ณ วันที่ 6 มิถุนายน 2568 ได้ให้ภาพที่น่าสนใจเกี่ยวกับพลวัตของตลาดหุ้นไทยในปัจจุบัน

แนวโน้มความผันผวนของดัชนี SET Index (Figure 7)

กราฟนี้แสดงการเคลื่อนไหวของระดับความผันผวนของดัชนี SET Index ใน 2 ระยะ คือ ระยะสั้น (30 วัน) และระยะกลาง (90 วัน) ตั้งแต่ช่วงเดือนตุลาคม 2567 เป็นต้นมา ซึ่งสามารถสรุปประเด็นสำคัญได้ดังนี้:

- ช่วงเวลาแห่งเสถียรภาพ (ต.ค. 67 - ม.ค. 68): ในช่วงปลายปี 2567 ถึงต้นปี 2568 ตลาดหุ้นไทยมีเสถียรภาพค่อนข้างสูง โดยระดับความผันผวนทั้งในระยะสั้นและระยะกลางเคลื่อนไหวอยู่ในกรอบแคบๆ ที่ระดับประมาณ 10-12%

- ช่วงการเปลี่ยนแปลงสู่ความผันผวนที่สูงขึ้น (ก.พ. 68 เป็นต้นมา): ตั้งแต่เดือนกุมภาพันธ์ 2568 เป็นต้นมา ระดับความผันผวนของตลาดได้ปรับตัวสูงขึ้นอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งความผันผวนระยะสั้น (30 วัน) ที่ดีดตัวขึ้นอย่างรวดเร็วและขึ้นไปทำจุดสูงสุดใกล้ระดับ 30% ในช่วงเดือนเมษายน-พฤษภาคม ซึ่งบ่งชี้ว่าตลาดในช่วงเวลาดังกล่าวมีการแกว่งตัวของราคาที่รุนแรงขึ้น ขณะที่ความผันผวนระยะกลาง (90 วัน) ก็ปรับตัวสูงขึ้นตามมาในทิศทางเดียวกัน แต่มีความราบรื่นกว่า โดยขึ้นมาอยู่ที่ระดับประมาณ 20%

- สัญญาณล่าสุด: ณ ปัจจุบัน ความผันผวนระยะสั้น (30 วัน) ได้เริ่มปรับตัวลดลงจากจุดสูงสุด ซึ่งอาจเป็นสัญญาณบ่งชี้ว่าการแกว่งตัวที่รุนแรงของตลาดอาจเริ่มผ่อนคลายลงบ้าง

การเปรียบเทียบความผันผวนรายกลุ่มอุตสาหกรรม (Figure 8)

เมื่อจำแนกความผันผวนตามกลุ่มอุตสาหกรรม จะเห็นถึงความแตกต่างของระดับความเสี่ยงในแต่ละภาคธุรกิจได้อย่างชัดเจน

- กลุ่มอุตสาหกรรมที่มีความผันผวนสูงสุด: กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ (ETRON) แสดงระดับความผันผวนที่สูงที่สุดอย่างโดดเด่น โดยเฉพาะความผันผวนระยะสั้น (30 วัน) ที่สูงเกินกว่า 80% ตามมาด้วยกลุ่มปิโตรเคมีและเคมีภัณฑ์ (PETRO) และกลุ่มบริการเฉพาะกิจ (PROF) ซึ่งมีความผันผวนในระดับสูงเช่นกัน

- กลุ่มอุตสาหกรรมที่มีเสถียรภาพสูงสุด: ในทางตรงกันข้าม กลุ่มการเงิน (FIN) และกลุ่มประกันภัย (INSUR) เป็นสองกลุ่มอุตสาหกรรมที่มีระดับความผันผวนต่ำที่สุดทั้งในระยะสั้นและระยะกลาง ซึ่งสะท้อนถึงเสถียรภาพของราคาที่มากกว่ากลุ่มอื่นๆ และมักถูกมองว่าเป็นกลุ่มที่มีลักษณะเชิงรับ (Defensive)

- ข้อสังเกตโดยรวม: สำหรับทุกกลุ่มอุตสาหกรรมที่แสดงในกราฟ จะเห็นได้ว่าระดับความผันผวนระยะสั้น (30 วัน) อยู่ในระดับที่สูงกว่าความผันผวนระยะกลาง (90 วัน) ซึ่งสอดคล้องกับภาพรวมของตลาดใน Figure 7 ที่บ่งชี้ว่าตลาดในช่วงที่ผ่านมามีความคึกคักและการแกว่งตัวของราคาในระยะสั้นเพิ่มขึ้น

สรุปข้อมูลชี้ชัดว่าตลาดหุ้นไทยได้เปลี่ยนผ่านจากช่วงที่มีเสถียรภาพสูงเข้าสู่ช่วงเวลาที่มีความผันผวนเพิ่มขึ้นอย่างชัดเจนในครึ่งแรกของปี 2568 อย่างไรก็ตาม ระดับความเสี่ยงนี้ไม่ได้กระจายตัวเท่ากันในทุกภาคส่วนของตลาด แต่มีความแตกต่างกันอย่างมีนัยสำคัญ โดยกลุ่มอุตสาหกรรม ETRON มีการแกว่งตัวของราคาสูงสุด ขณะที่กลุ่มการเงินและประกันภัยยังคงรักษาเสถียรภาพไว้ได้ดีที่สุด การทำความเข้าใจในพลวัตของความผันผวนนี้ ถือเป็นข้อมูลสำคัญสำหรับนักลงทุนในการประเมินและบริหารจัดการความเสี่ยงของพอร์ตการลงทุนให้สอดคล้องกับสภาวะตลาดในปัจจุบัน

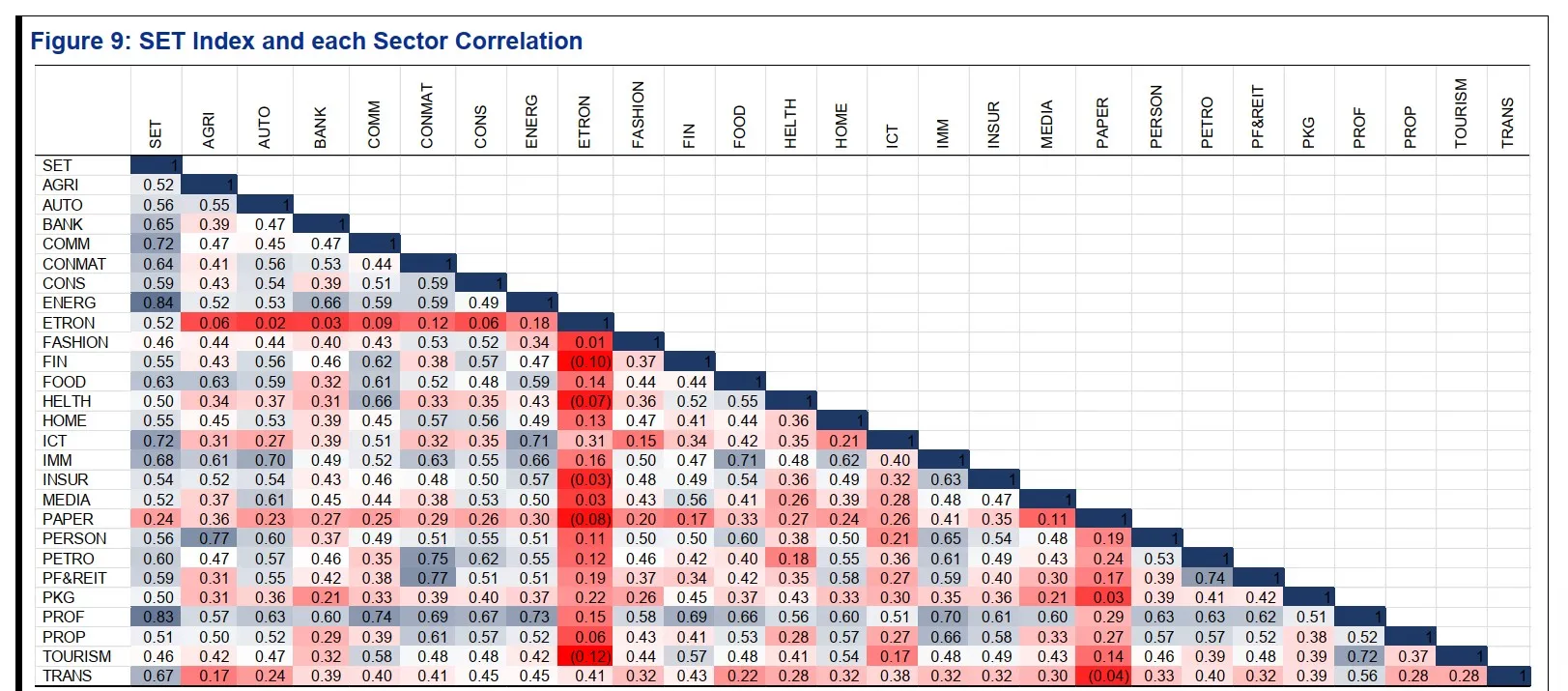

เจาะลึกค่าสหสัมพันธ์ (Correlation) ตลาดหุ้นไทย เพื่อการกระจายความเสี่ยง

ค่าสหสัมพันธ์ (Correlation) คือเครื่องมือทางสถิติที่สำคัญอย่างยิ่งสำหรับนักลงทุน ใช้วัดระดับความสัมพันธ์ของการเคลื่อนไหวระหว่างสินทรัพย์สองชนิด ในบริบทของตลาดหุ้นไทย การทำความเข้าใจค่าสหสัมพันธ์ระหว่างดัชนี SET และกลุ่มอุตสาหกรรมต่างๆ รวมถึงความสัมพันธ์ระหว่างกลุ่มอุตสาหกรรมด้วยกันเอง จะช่วยให้นักลงทุนสามารถสร้างพอร์ตโฟลิโอที่มีการกระจายความเสี่ยง (Diversification) ได้อย่างมีประสิทธิภาพ ซึ่งตารางค่าสหสัมพันธ์ (Figure 9) ได้ให้ข้อมูลเชิงลึกในเรื่องนี้ไว้อย่างน่าสนใจ

กลุ่มอุตสาหกรรมที่มีความสัมพันธ์สูงกับดัชนี SET

กลุ่มอุตสาหกรรมที่มีค่าสหสัมพันธ์สูงกับดัชนี SET หมายถึงกลุ่มที่ราคาหุ้นมีแนวโน้มจะเคลื่อนไหวไปในทิศทางเดียวกันกับภาพรวมของตลาดอย่างใกล้ชิด เมื่อตลาดเป็นขาขึ้น หุ้นกลุ่มนี้มักจะปรับตัวขึ้นตาม และเมื่อตลาดเป็นขาลงก็จะปรับตัวลงตามเช่นกัน

จากข้อมูลพบว่า กลุ่มอุตสาหกรรมที่มีความสัมพันธ์กับการเคลื่อนไหวของดัชนี SET สูงที่สุด ได้แก่:

- กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ (ETRON): มีค่าสหสัมพันธ์สูงถึง 0.84

- กลุ่มบริการเฉพาะกิจ (PROF): มีค่าสหสัมพันธ์สูงถึง 0.83

- กลุ่มธนาคาร (BANK) และ กลุ่มวัสดุอุตสาหกรรมและเครื่องจักร (IMM): มีค่าสหสัมพันธ์เท่ากันที่ 0.72

- กลุ่มของใช้ส่วนตัวและเวชภัณฑ์ (PERSON): มีค่าสหสัมพันธ์ที่ 0.68

การลงทุนที่เน้นในกลุ่มอุตสาหกรรมเหล่านี้จะทำให้ผลตอบแทนของพอร์ตการลงทุนใกล้เคียงกับการเคลื่อนไหวของตลาดโดยรวม

กลุ่มอุตสาหกรรมที่มีความสัมพันธ์ต่ำกับดัชนี SET: โอกาสในการกระจายความเสี่ยง

ในทางตรงกันข้าม กลุ่มอุตสาหกรรมที่มีค่าสหสัมพันธ์กับดัชนี SET ในระดับต่ำ จะมีการเคลื่อนไหวของราคาที่เป็นอิสระจากทิศทางของตลาดโดยรวมมากกว่า ทำให้กลุ่มอุตสาหกรรมเหล่านี้เป็นเครื่องมือที่มีประสิทธิภาพอย่างยิ่งในการกระจายความเสี่ยงและลดความผันผวนของพอร์ตการลงทุน

กลุ่มอุตสาหกรรมที่น่าสนใจซึ่งมีความสัมพันธ์กับดัชนีในระดับต่ำ ได้แก่

- กลุ่มแฟชั่น (FASHION) และ กลุ่มท่องเที่ยวและสันทนาการ (TOURISM): เป็นสองกลุ่มที่มีค่าสหสัมพันธ์กับดัชนี SET ต่ำที่สุด โดยมีค่าเท่ากันที่ 0.46

- กลุ่มการแพทย์ (HELTH): มีค่าสหสัมพันธ์ที่ 0.50

- กลุ่มประกันภัยและประกันชีวิต (INSUR): มีค่าสหสัมพันธ์ที่ 0.52

การเพิ่มสัดส่วนการลงทุนในหุ้นกลุ่มนี้จะช่วยสร้างเสถียรภาพให้กับพอร์ตการลงทุน โดยเฉพาะในช่วงที่ตลาดมีความผันผวนสูง

การวิเคราะห์ความสัมพันธ์ระหว่างกลุ่มอุตสาหกรรม

นอกจากการดูความสัมพันธ์กับดัชนี SET แล้ว การพิจารณาความสัมพันธ์ระหว่างกลุ่มอุตสาหกรรมด้วยกันเองยังเป็นประโยชน์อย่างยิ่งในการสร้างพอร์ตการลงทุนที่แข็งแกร่ง

- ตัวอย่างคู่ที่มีความสัมพันธ์ต่ำ: ข้อมูลที่น่าสนใจอย่างยิ่งคือความสัมพันธ์ที่ต่ำมากระหว่าง กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ (ETRON) และ กลุ่มแฟชั่น (FASHION) ซึ่งมีค่าสหสัมพันธ์เพียง 0.01 เท่านั้น ซึ่งหมายความว่าการเคลื่อนไหวของราคาหุ้นในสองกลุ่มนี้แทบไม่มีความเกี่ยวข้องกันเลย นอกจากนี้ คู่ของ กลุ่มเกษตรและอุตสาหกรรมอาหาร (AGRI) กับ กลุ่มธนาคาร (BANK) ก็มีความสัมพันธ์กันในระดับต่ำที่ 0.38

การจับคู่ลงทุนในกลุ่มอุตสาหกรรมที่มีค่าสหสัมพันธ์ระหว่างกันต่ำ ถือเป็นหัวใจสำคัญของการกระจายความเสี่ยงที่มีประสิทธิภาพ

บทสรุปและการนำไปใช้ : ตารางค่าสหสัมพันธ์นี้ไม่ได้เป็นเพียงข้อมูลทางสถิติ แต่เป็นเครื่องมือเชิงกลยุทธ์ที่ทรงพลังสำหรับนักลงทุน ข้อมูลชี้ชัดว่าแต่ละกลุ่มอุตสาหกรรมในตลาดหุ้นไทยมีลักษณะการเคลื่อนไหวที่แตกต่างกัน การทำความเข้าใจและใช้ประโยชน์จากค่าสหสัมพันธ์จะช่วยให้นักลงทุนสามารถคัดเลือกสินทรัพย์เพื่อสร้างพอร์ตโฟลิโอที่มีการกระจายความเสี่ยงอย่างเหมาะสม ช่วยลดความผันผวนโดยรวม และเพิ่มเสถียรภาพให้กับการลงทุนในระยะยาวได้เป็นอย่างดี

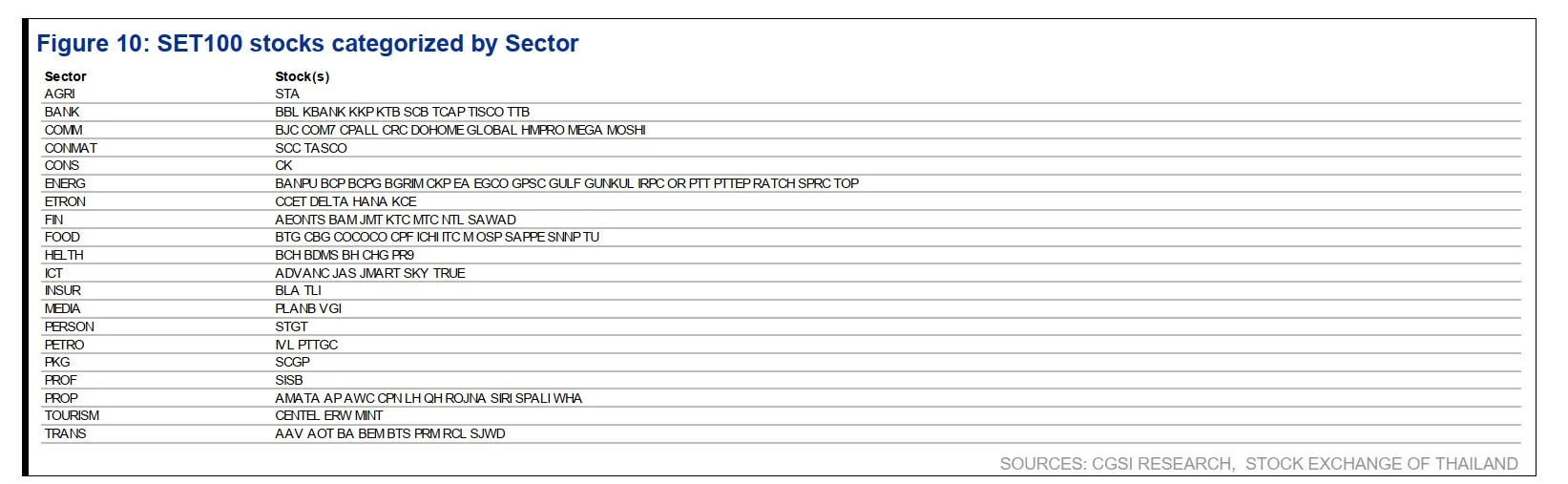

สำรวจจักรวาลหุ้น SET100 รายชื่อหุ้นและองค์ประกอบรายกลุ่มอุตสาหกรรม

ดัชนี SET100 คือหนึ่งในดัชนีอ้างอิงที่สำคัญที่สุดของตลาดหุ้นไทย ซึ่งประกอบด้วยหุ้นสามัญ 100 หลักทรัพย์ที่มีมูลค่าตามราคาตลาดสูงและมีสภาพคล่องในการซื้อขายสูงอย่างสม่ำเสมอ การทำความเข้าใจองค์ประกอบของดัชนีนี้ในรายกลุ่มอุตสาหกรรมจึงเปรียบเสมือนการมีแผนที่นำทาง เพื่อให้นักลงทุนเห็นภาพรวมของบริษัทชั้นนำที่ขับเคลื่อนเศรษฐกิจของประเทศ

บทความนี้จะทำการจำแนกและนำเสนอรายชื่อหุ้นในดัชนี SET100 ตามแต่ละกลุ่มอุตสาหกรรม เพื่อเป็นข้อมูลพื้นฐานสำหรับนักลงทุน

กลุ่มอุตสาหกรรมที่มีจำนวนหลักทรัพย์สูงสุดในดัชนี SET100

ดัชนี SET100 มีการกระจุกตัวของจำนวนหลักทรัพย์ในบางกลุ่มอุตสาหกรรม ซึ่งสะท้อนถึงความสำคัญของภาคธุรกิจนั้นๆ ต่อเศรษฐกิจไทย โดยกลุ่มที่มีจำนวนบริษัทเป็นองค์ประกอบในดัชนีมากที่สุด ได้แก่:

- กลุ่มพลังงานและสาธารณูปโภค (ENERG): เป็นกลุ่มที่มีจำนวนหุ้นมากที่สุด ประกอบด้วย BANPU, BCP, BCPG, BGRIM, CKP, EA, EGCO, GPSC, GULF, GUNKUL, RATCH, SPRC, TOP, PTT, และ PTTEP.

- กลุ่มพัฒนาอสังหาริมทรัพย์ (PROP): เป็นอีกหนึ่งกลุ่มอุตสาหกรรมหลักที่มีบทบาทสำคัญ ประกอบด้วย AMATA, AP, AWC, CPN, LH, QH, ROJNA, SIRI, SPALI, และ WHA.

- กลุ่มพาณิชย์ (COMM): สะท้อนถึงภาคการค้าปลีกและค้าส่งที่แข็งแกร่ง ประกอบด้วย BJC, COM7, CPALL, CRC, DOHOME, GLOBAL, HMPRO, MEGA, และ MOSHI.

- กลุ่มธนาคาร (BANK): ถือเป็นกระดูกสันหลังของระบบเศรษฐกิจ ประกอบด้วย BBL, KBANK, KKP, KTB, SCB, TCAP, TISCO, และ TTB.

- กลุ่มขนส่งและโลจิสติกส์ (TRANS): ประกอบด้วย AAV, AOT, BA, BEM, BTS, PRM, RCL, และ SJWD.

ภาพรวมกลุ่มอุตสาหกรรมอื่น ๆ ในดัชนี SET100

นอกเหนือจากกลุ่มหลักข้างต้น ดัชนี SET100 ยังประกอบด้วยบริษัทชั้นนำจากภาคธุรกิจอื่นๆ ที่มีความหลากหลายและน่าสนใจ ดังนี้:

- กลุ่มอาหารและเครื่องดื่ม (FOOD): BTS, CBG, OISHI, CPF, ICHI, M, OSP, SAPPE, SNNP, TU.

- กลุ่มการเงิน (FIN): AEONTS, BAM, JMT, KTC, MTC, NTL, SAWAD.

- กลุ่มเทคโนโลยีสารสนเทศและการสื่อสาร (ICT): ADVANC, JAS, JMART, SKY, TRUE.

- กลุ่มการแพทย์ (HELTH): BCH, BDMS, BH, CHG, PR9.

- กลุ่มวัสดุก่อสร้าง (CONMAT): SCC, TASCO.

- กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ (ETRON): CCET, DELTA, HANA, KCE.

- กลุ่มท่องเที่ยวและสันทนาการ (TOURISM): CENTEL, ERW, MINT.

- กลุ่มสื่อและสิ่งพิมพ์ (MEDIA): PLANB, VGI.

- กลุ่มปิโตรเคมีและเคมีภัณฑ์ (PETRO): IVL, PTTGC.

กลุ่มอุตสาหกรรมที่มีตัวแทนเฉพาะ

มีบางกลุ่มอุตสาหกรรมที่มีบริษัทจดทะเบียนเพียงหนึ่งแห่งที่เป็นส่วนประกอบของดัชนี SET100 ซึ่งสะท้อนถึงความเป็นผู้นำในธุรกิจนั้นๆ ได้แก่:

- กลุ่มเกษตรและอุตสาหกรรมอาหาร (AGRI): STA

- กลุ่มรับเหมาก่อสร้าง (CONS): CK

- กลุ่มของใช้ส่วนตัวและเวชภัณฑ์ (PERSON): STGT

- กลุ่มบรรจุภัณฑ์ (PKG): SCGP

- กลุ่มบริการเฉพาะกิจ (PROF): SISB

- กลุ่มประกันภัยและประกันชีวิต (INSUR): BLA, TLI

สำหรับ การแจกแจงรายชื่อหุ้นในดัชนี SET100 ตามกลุ่มอุตสาหกรรมนี้ แสดงให้เห็นถึงโครงสร้างของกลุ่มบริษัทขนาดใหญ่ในตลาดหุ้นไทยได้อย่างชัดเจน โดยมีภาคธุรกิจหลักอย่างพลังงาน อสังหาริมทรัพย์ พาณิชย์ และธนาคารเป็นแกนกลาง ข้อมูลนี้ถือเป็นจุดเริ่มต้นที่สำคัญสำหรับนักลงทุนที่ต้องการศึกษาและวิเคราะห์หุ้นรายตัวหรือรายอุตสาหกรรม เพื่อประกอบการตัดสินใจลงทุนในตลาดทุนไทยต่อไป

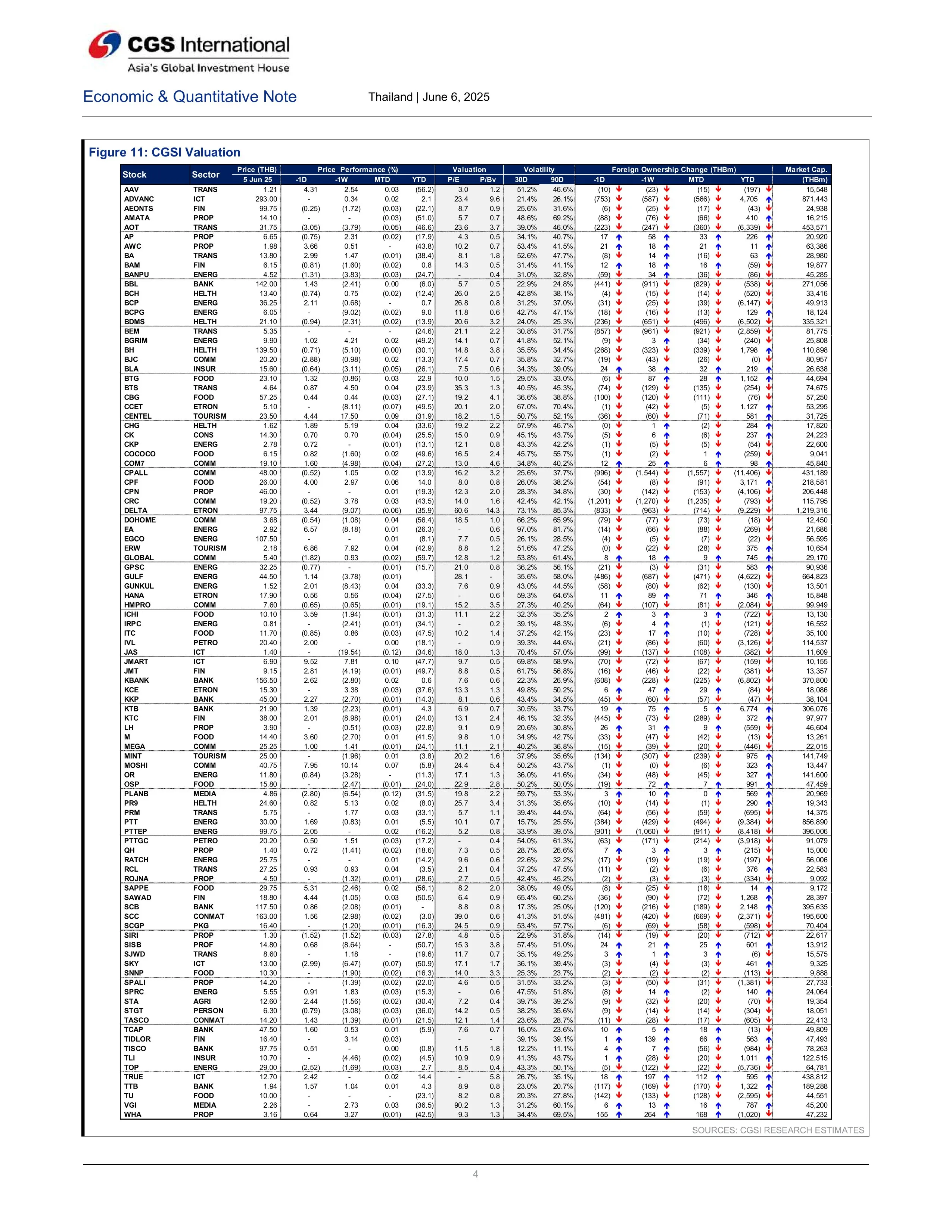

ถอดรหัสข้อมูลหุ้น SET100 คัดเลือกหุ้นตามสไตล์การลงทุนผ่านข้อมูล Valuation และ Fund Flow

ในสภาวะตลาดที่มีความซับซ้อน การเข้าถึงข้อมูลหุ้นรายตัวที่ครบถ้วนหลายมิติเป็นสิ่งสำคัญอย่างยิ่ง ตารางข้อมูล "CGSI Valuation" ได้รวบรวมตัวชี้วัดสำคัญของหุ้นชั้นนำในตลาดหุ้นไทย ทำให้นักลงทุนสามารถวิเคราะห์และคัดเลือกหลักทรัพย์ที่สอดคล้องกับกลยุทธ์และสไตล์การลงทุนของตนเองได้

โดยการวิเคราะห์นี้จะนำเสนอแนวทางการใช้ข้อมูลดังกล่าว เพื่อมองหาโอกาสการลงทุนจากมุมมองของนักลงทุนในแต่ละประเภท

1. มุมมองสำหรับนักลงทุนเน้นคุณค่า (Value Investor)

นักลงทุนกลุ่มนี้มักมองหาบริษัทที่มีปัจจัยพื้นฐานแข็งแกร่ง แต่ราคาในปัจจุบันยังคงต่ำกว่ามูลค่าที่แท้จริง โดยใช้เครื่องมือหลักคืออัตราส่วน P/E และ P/BV ที่ไม่สูงนัก จากตารางข้อมูลจะพบว่ามีหุ้นหลายตัวที่น่าสนใจในมุมมองนี้:

- กลุ่มธนาคาร (BANK): เป็นกลุ่มที่โดดเด่นในเชิง Valuation โดยมีหลายบริษัทที่ซื้อขายในระดับ P/E และ P/BV ที่น่าสนใจ เช่น KBANK มี P/E ที่ 7.6 เท่า และ P/BV ที่ 0.6 เท่า , KTB มี P/E ที่ 6.9 เท่า และ P/BV ที่

- 0.7 เท่า , และ TCAP มี P/E ที่ 7.6 เท่า

2. มุมมองสำหรับนักลงทุนที่มองหาความแข็งแกร่งและเสถียรภาพ (Defensive Investor)

นักลงทุนกลุ่มนี้ให้ความสำคัญกับการควบคุมความเสี่ยงและมองหาหุ้นที่มีความผันผวนต่ำ โดยมักเป็นบริษัทขนาดใหญ่ที่มีธุรกิจมั่นคงและทนทานต่อสภาวะเศรษฐกิจ

- ความผันผวนต่ำ (Low Volatility): ข้อมูลความผันผวน 30 วัน (Volatility 30D) ชี้ให้เห็นถึงหุ้นที่มีเสถียรภาพสูง เช่น TCAP มีความผันผวนเพียง 16.0% , SCB ที่ 17.3% และ ADVANC ที่ 21.4%

- ผลการดำเนินงานที่แข็งแกร่งกว่าตลาด: แม้ตลาดโดยรวมจะปรับตัวลง แต่หุ้นอย่าง KTB มีผลตอบแทนตั้งแต่ต้นปี (YTD) เป็นบวกที่ 4.3% และ MINT ปรับตัวลงเพียงเล็กน้อยที่ -3.8% ซึ่งสะท้อนความแข็งแกร่งได้เป็นอย่างดี

3. มุมมองสำหรับนักลงทุนที่ติดตามกระแสเงินทุน (Momentum & Fund Flow Investor)

นักลงทุนกลุ่มนี้ให้ความสำคัญกับทิศทางของกระแสเงินทุน โดยเฉพาะจากนักลงทุนต่างชาติ ซึ่งมักเป็นตัวบ่งชี้ถึงความเชื่อมั่นและอาจส่งผลต่อราคาหุ้นในระยะสั้นถึงกลาง

- หุ้นที่ดึงดูดกระแสเงินทุนไหลเข้า: ข้อมูลแสดงให้เห็นว่ามีแรงซื้อจากนักลงทุนต่างชาติเข้ามาในบางหลักทรัพย์อย่างมีนัยสำคัญ ตัวอย่างที่โดดเด่นที่สุดคือ KTB ที่มียอดซื้อสุทธิสะสมตั้งแต่ต้นปี (YTD) สูงถึง 6,774 ล้านบาท นอกจากนี้ TIDLOR ยังมียอดซื้อสุทธิในรอบสัปดาห์ล่าสุด (1W) ถึง 139 ล้านบาท และ TRUE มียอดซื้อสุทธิ YTD ที่ 112 ล้านบาท

- หุ้นที่เผชิญกระแสเงินทุนไหลออก: ในทางกลับกัน หุ้นขนาดใหญ่บางตัวเผชิญแรงขายสุทธิ YTD จำนวนมาก เช่น CPALL (-11,406 ล้านบาท) และ PTT (-9,384 ล้านบาท) ซึ่งเป็นข้อมูลที่นักลงทุนสไตล์นี้จะนำมาพิจารณาประกอบการตัดสินใจ

ข้อมูลจากตาราง CGSI Valuation เป็นเครื่องมือที่ทรงพลังซึ่งไม่ได้ให้คำตอบสำเร็จรูป แต่เปิดโอกาสให้นักลงทุนนำไปวิเคราะห์ต่อยอดได้ตามสไตล์ของตนเอง ข้อมูลชุดเดียวกันนี้สามารถนำไปสู่การตัดสินใจที่แตกต่างกันได้สำหรับนักลงทุนแต่ละประเภท ไม่ว่าจะเป็นการมองหาหุ้นราคาถูก, หุ้นมั่นคงความเสี่ยงต่ำ, หรือหุ้นที่กำลังอยู่ในกระแสความสนใจของนักลงทุนต่างชาติ ซึ่งตอกย้ำถึงความสำคัญของการวิเคราะห์ข้อมูลเชิงลึกเพื่อสร้างกลยุทธ์การลงทุนที่เหมาะสมกับเป้าหมายและระดับความเสี่ยงที่ยอมรับได้ของตนเองที่สุด

บทสรุปและทิศทางตลาดหุ้นไทย 2568 กลยุทธ์การลงทุนในยุคแห่งความแตกต่าง

จากการประเมินข้อมูลตลาดหุ้นไทยอย่างรอบด้านในปี 2568 ทั้งในมิติของปัจจัยมหภาค, ปัจจัยรายอุตสาหกรรม, และข้อมูลเชิงลึกรายหลักทรัพย์ ได้สะท้อนภาพของตลาดที่กำลังอยู่ในช่วงเปลี่ยนผ่านที่สำคัญและเต็มไปด้วยความท้าทาย อย่างไรก็ตาม ภายใต้แรงกดดันดังกล่าวได้เผยให้เห็นถึงแนวโน้มที่ชัดเจนที่สุด นั่นคือ "ยุคแห่งความแตกต่าง (The Era of Divergence)" ซึ่งการเคลื่อนไหวของตลาดไม่ได้เป็นไปในทิศทางเดียวกันทั้งหมดอีกต่อไป แต่กลับแยกออกเป็นกลุ่มที่มีความแข็งแกร่งและกลุ่มที่ยังคงเปราะบางอย่างสิ้นเชิง บทสรุปนี้จะสังเคราะห์แนวโน้มที่แตกต่างเหล่านี้เพื่อนำเสนอกรอบกลยุทธ์การลงทุนสำหรับช่วงเวลาต่อไป

ภาพสะท้อนตลาดสองความเร็ว (A Two-Speed Market)

สิ่งที่ปรากฏชัดเจนที่สุดคือภาวะ "ตลาดสองความเร็ว" ในขณะที่ดัชนีภาพรวมอย่าง SET และ mai เผชิญกับการปรับฐานอย่างหนัก แต่ในอีกมุมหนึ่ง กลุ่มอุตสาหกรรมที่แข็งแกร่งอย่างกลุ่มธนาคาร (BANK) และกลุ่มเทคโนโลยีสารสนเทศและการสื่อสาร (ICT) กลับแสดงให้เห็นถึงความสามารถในการยืนหยัดได้อย่างน่าประทับใจ โดยปรับตัวลดลงเพียงเล็กน้อย สอดคล้องกับดัชนี SETHD ที่สะท้อนถึงกลุ่มหุ้นปันผลสูงซึ่งกลายเป็นหลุมหลบภัยที่สำคัญสำหรับนักลงทุน ปรากฏการณ์นี้ตอกย้ำว่าปัจจัยพื้นฐานและความสามารถในการทนทานต่อสภาวะเศรษฐกิจที่ชะลอตัว ได้กลายเป็นเกณฑ์คัดกรองคุณภาพของสินทรัพย์ที่สำคัญที่สุดในเวลานี้

บทบาทของเงินทุนต่างชาติที่เปลี่ยนไป จากภาพรวมสู่การเจาะลึกรายตัว

แม้ข้อมูลกระแสเงินทุนเคลื่อนย้ายจะแสดงภาพการขายสุทธิสะสมในระดับสูงของนักลงทุนต่างชาตินับตั้งแต่ต้นปี แต่เมื่อเจาะลึกลงไปในรายหลักทรัพย์จะพบว่าพฤติกรรมของนักลงทุนกลุ่มนี้ไม่ได้เป็นไปในทิศทางเดียวกันทั้งหมดอีกต่อไป แต่เป็นการลงทุนที่ "เลือกเฟ้น" อย่างเข้มข้น ตัวอย่างที่ชัดเจนคือแรงขายสุทธิจำนวนมหาศาลในหุ้นอย่าง DELTA ในขณะที่กลับมีแรงซื้อสุทธิอย่างมีนัยสำคัญในหุ้นอย่าง KTB การวิเคราะห์จึงไม่สามารถพิจารณาเพียงยอดซื้อขายสุทธิรวมของตลาดได้อีกต่อไป แต่นักลงทุนจำเป็นต้องติดตามกระแสเงินทุนในหุ้นที่ตนเองสนใจเป็นรายตัว เพื่อให้เข้าใจถึงมุมมองและความเชื่อมั่นที่แท้จริง

ความผันผวนและความสำคัญของการกระจายความเสี่ยงเชิงกลยุทธ์

ตลาดได้เข้าสู่ช่วงเวลาที่มีความผันผวนสูงขึ้นอย่างชัดเจนตั้งแต่ไตรมาสแรกของปี 2568 ซึ่งทำให้การบริหารจัดการความเสี่ยงกลายเป็นหัวใจสำคัญของการลงทุนในยุคปัจจุบัน และข้อมูลค่าสหสัมพันธ์ (Correlation) ได้มอบเครื่องมือในการบริหารความเสี่ยงที่มีประสิทธิภาพ นักลงทุนสามารถใช้ข้อมูลนี้เพื่อสร้างพอร์ตโฟลิโอที่สมดุล โดยการจับคู่ระหว่างสินทรัพย์ที่มีความสัมพันธ์กับตลาดสูง (เช่น กลุ่ม ETRON) กับสินทรัพย์ที่มีความสัมพันธ์กับตลาดต่ำและมีเสถียรภาพมากกว่า (เช่น กลุ่มการแพทย์, กลุ่มประกันภัย หรือกลุ่มท่องเที่ยว) เพื่อลดการแกว่งตัวของพอร์ตการลงทุนโดยรวม

กรอบกลยุทธ์การลงทุนฉบับสรุป สร้างแกนหลักที่มั่นคง ต่อยอดด้วยโอกาสเฉพาะตัว

เมื่อนำข้อมูลทั้งหมดมาสังเคราะห์ร่วมกัน กรอบกลยุทธ์การลงทุนที่เหมาะสมที่สุดในสภาวะตลาดปัจจุบัน คือการสร้างพอร์ตการลงทุนแบบ "แกนหลักและส่วนเสริม" (Core-Satellite)

1.พอร์ตส่วนแกนหลัก (Core Portfolio): ควรจัดสรรน้ำหนักการลงทุนส่วนใหญ่ไปยัง หุ้นกลุ่ม Defensive Domestic Play ที่มีปัจจัยพื้นฐานแข็งแกร่ง, มีปันผลสูง, และมีความทนทานต่อปัจจัยลบภายนอก ซึ่งส่วนใหญ่จะอยู่ในกลุ่มอุตสาหกรรม BANK, ICT และกลุ่มที่อยู่ในดัชนี SETHD เพื่อสร้างเสถียรภาพและกระแสเงินสดให้กับพอร์ตการลงทุน

2.พอร์ตส่วนเสริม (Satellite Portfolio): จัดสรรน้ำหนักส่วนที่เหลือเพื่อแสวงหาผลตอบแทนเพิ่มเติมตามสไตล์และความเสี่ยงที่ยอมรับได้ของแต่ละบุคคล โดยอาจพิจารณาจาก:

- หุ้นคุณค่า (Value Plays) : คัดเลือกหุ้นที่มี Valuation น่าสนใจ เช่น P/E และ P/BV อยู่ในระดับต่ำ

- หุ้นเติบโตเฉพาะตัว (Selective Growth) : ลงทุนในบริษัทที่มีปัจจัยบวกหรือเรื่องราวการเติบโตเฉพาะตัวที่ชัดเจน ไม่ได้อิงกับภาวะตลาดโดยรวม เช่น MINT

- หุ้นที่ได้ประโยชน์จากวัฏจักรเศรษฐกิจ : พิจารณาหุ้นที่อาจได้ประโยชน์จากการเปลี่ยนแปลงนโยบายในอนาคต เช่น หุ้นที่อ่อนไหวต่อทิศทางดอกเบี้ยอย่าง MTC

ในท้ายที่สุด ตลาดหุ้นไทยในปี 2568 อาจไม่ใช่ตลาดสำหรับนักลงทุนที่รอคอยให้กระแสลมพัดพาเรือทุกลำไปในทิศทางเดียวกัน แต่เป็นเวทีสำหรับนักเดินเรือผู้เชี่ยวชาญที่สามารถอ่านแผนที่ (ข้อมูล), เข้าใจกระแสลมที่แตกต่าง (Fund Flow), และเลือกกางใบเรือให้ถูกลำ (Selective Buy) เพื่อมุ่งสู่จุดหมายได้สำเร็จ

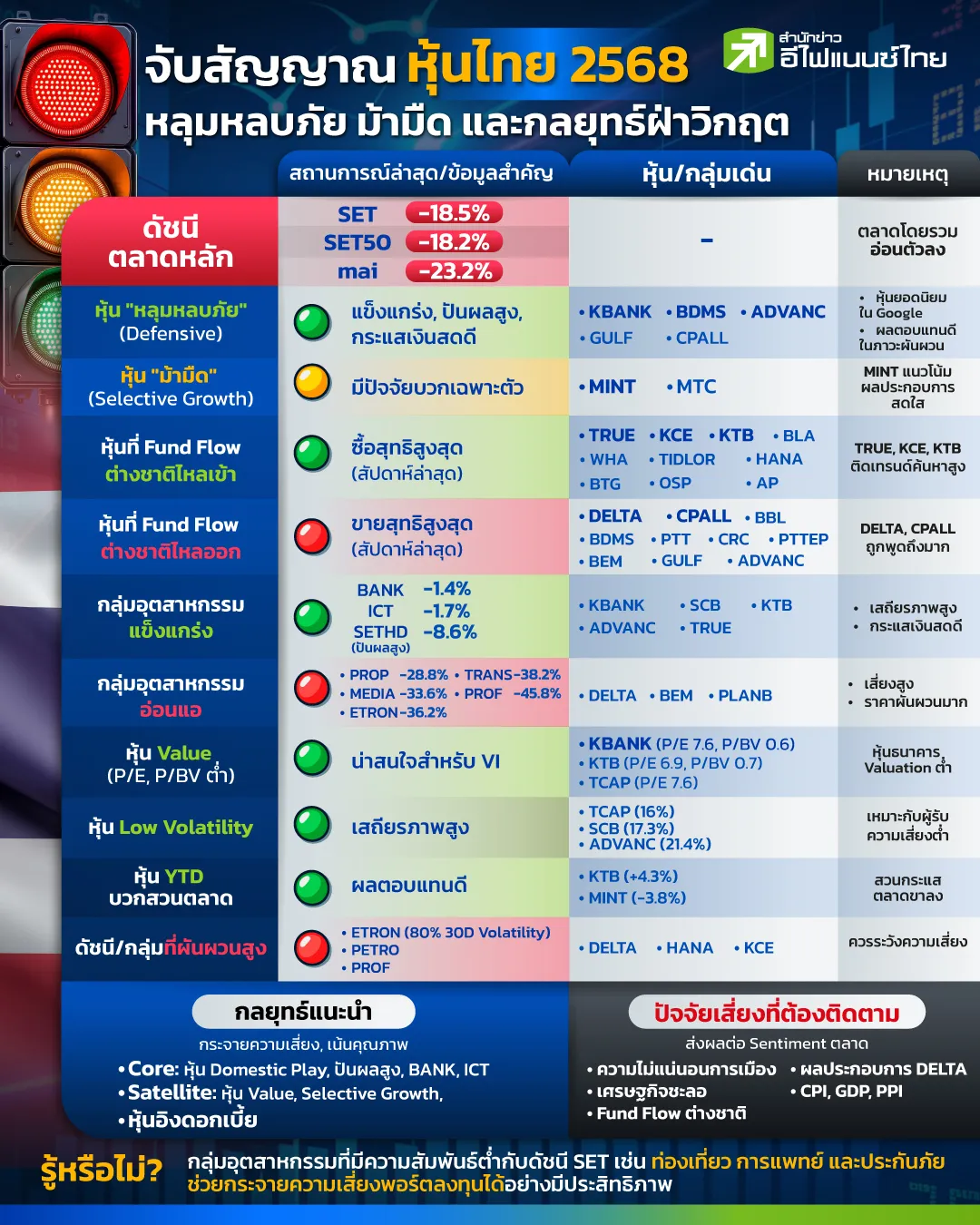

ตารางสรุป สัญญาณหุ้นไทย 2568 หลุมหลบภัย ม้ามืด และกลยุทธ์ฝ่าวิกฤต

หมวด/ประเด็น | สถานการณ์ล่าสุด/ข้อมูลสำคัญ | หุ้น/กลุ่มเด่น | หมายเหตุ |

ดัชนีตลาดหลัก | SET -18.5% SET50 -18.2% mai -23.2% | - | ตลาดโดยรวมอ่อนตัวลง |

หุ้น "หลุมหลบภัย" (Defensive) | แข็งแกร่ง, ปันผลสูง, กระแสเงินสดดี | KBANK BDMS ADVANC GULF CPALL | หุ้นยอดนิยมใน Google, ผลตอบแทนดีในภาวะผันผวน |

หุ้น "ม้ามืด" (Selective Growth) | มีปัจจัยบวกเฉพาะตัว | MINT MTC | MINT แนวโน้มผลประกอบการสดใส |

หุ้นที่ Fund Flow ต่างชาติไหลเข้า | ซื้อสุทธิสูงสุด (สัปดาห์ล่าสุด) | TRUE KCE KTB BLA WHA TIDLOR HANA BTG OSP AP | TRUE, KCE, KTB ติดเทรนด์ค้นหาสูง |

หุ้นที่ Fund Flow ต่างชาติไหลออก | ขายสุทธิสูงสุด (สัปดาห์ล่าสุด) | DELTA CPALL BBL BDMS PTT CRC PTTEP BEM GULF ADVANC | DELTA, CPALL ถูกพูดถึงมาก |

กลุ่มอุตสาหกรรมแข็งแกร่ง | BANK -1.4% ICT -1.7% SETHD (ปันผลสูง) -8.6% | KBANK, SCB, KTB, ADVANC, TRUE | เสถียรภาพสูง, กระแสเงินสดดี |

กลุ่มอุตสาหกรรมอ่อนแอ | PROP -28.8% MEDIA -33.6% ETRON -36.2% TRANS -38.2% PROF -45.8% | DELTA, BEM, PLANB | เสี่ยงสูง, ราคาผันผวนมาก |

หุ้น Value (P/E, P/BV ต่ำ) | น่าสนใจสำหรับ VI | KBANK (P/E 7.6, P/BV 0.6) KTB (P/E 6.9, P/BV 0.7) TCAP (P/E 7.6) | หุ้นธนาคาร Valuation ต่ำ |

หุ้น Low Volatility | เสถียรภาพสูง | TCAP (16%) SCB (17.3%) ADVANC (21.4%) | เหมาะกับผู้รับความเสี่ยงต่ำ |

หุ้น YTD บวกสวนตลาด | ผลตอบแทนดี | KTB (+4.3%) MINT (-3.8%) | สวนกระแสตลาดขาลง |

ดัชนี/กลุ่มที่ผันผวนสูง | ETRON (80% 30D Volatility) PETRO, PROF | DELTA, HANA, KCE | ควรระวังความเสี่ยง |

กลยุทธ์แนะนำ | - Core: หุ้น Domestic Play, ปันผลสูง, BANK, ICT - Satellite: หุ้น Value, Selective Growth, หุ้นอิงดอกเบี้ย | - | กระจายความเสี่ยง, เน้นคุณภาพ |

ปัจจัยเสี่ยงที่ต้องติดตาม | - ความไม่แน่นอนการเมือง - เศรษฐกิจชะลอ - Fund Flow ต่างชาติ - ผลประกอบการ DELTA - CPI, GDP, PPI | - | ส่งผลต่อ Sentiment ตลาด |

ร่วมเป็นส่วนหนึ่งของ "Community สังคมแห่งการลงทุน" เพื่อ เชื่อมต่อ พูดคุย แลกเปลี่ยน ไอเดียการลงทุน มาร่วมสร้างเครือข่ายนักลงทุนให้เติบโตไปด้วยกัน เข้าร่วมกับเรา: efinancethaiconnect