ในบรรดาหุ้นกลุ่มค้าปลีกของไทย ถือเป็นที่ทราบกันดีว่า บริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL และ บริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) หรือ CPAXT เป็นสองหลักทรัพย์สำคัญที่นักลงทุนมักใช้เปรียบเทียบเพื่อการตัดสินใจลงทุนอยู่เสมอ บทวิเคราะห์ต่อไปนี้จะทำการชี้ให้เห็นว่า แม้ทั้งสองบริษัทจะเป็นผู้นำในอุตสาหกรรมเดียวกัน แต่แนวโน้มการเติบโต ปัจจัยพื้นฐานเฉพาะตัว และความท้าทายที่กำลังเผชิญ กลับมีทิศทางที่แตกต่างกันอย่างมีนัยสำคัญ การทำความเข้าใจความแตกต่างเหล่านี้จึงเป็นหัวใจสำคัญในการประเมินว่า หุ้นตัวใดมีศักยภาพที่น่าดึงดูดใจมากกว่าในสภาวะการณ์ปัจจุบัน

หุ้น CPALL และ CPAXT กับทิศทางกำไรไตรมาส 3 ปี 68 หุ้นตัวไหนน่าลงทุนกว่ากัน?

เมื่อเข้าสู่ช่วงครึ่งหลังของปี 2568 ภาพรวมของธุรกิจค้าปลีกยังคงเป็นที่จับตามองของนักลงทุนอย่างใกล้ชิด โดยเฉพาะอย่างยิ่งสองผู้เล่นรายใหญ่อย่าง บริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL และ บริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) หรือ CPAXT ล่าสุด บริษัทหลักทรัพย์กสิกรไทย (KS) ได้เปิดเผยบทวิเคราะห์ประเมินทิศทางผลประกอบการในไตรมาสที่ 3 ซึ่งสะท้อนให้เห็นถึงแนวโน้มและปัจจัยขับเคลื่อนที่แตกต่างกันของทั้งสองบริษัท นับเป็นข้อมูลสำคัญสำหรับนักลงทุนเพื่อใช้ประกอบการตัดสินใจ

CPALL เติบโตต่อเนื่องจากความแข็งแกร่งของธุรกิจร้านสะดวกซื้อ

สำหรับ CPALL ผู้ดำเนินธุรกิจร้านสะดวกซื้อ 7-Eleven คาดการณ์ว่าจะยังคงรักษาโมเมนตัมการเติบโตได้อย่างน่าพอใจ โดย KS ประเมินว่า กำไรสุทธิในไตรมาส 3 ปี 2568 จะอยู่ที่ประมาณ 6,200 ล้านบาท ซึ่งเป็นการขยายตัวถึง 10.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ปัจจัยสำคัญที่อยู่เบื้องหลังการเติบโตนี้คือการบริหารจัดการอัตรากำไรที่ทำได้ดีขึ้นอย่างต่อเนื่อง

อย่างไรก็ตาม หากพิจารณาเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) คาดว่ากำไรอาจปรับตัวลดลงราว 8.5% ซึ่งเป็นผลกระทบตามปกติจากปัจจัยด้านฤดูกาล เนื่องจากไตรมาสที่สามถือเป็นช่วงโลว์ซีซั่นของธุรกิจร้านสะดวกซื้อ

ในด้านยอดขาย คาดว่า จะอยู่ที่ประมาณ 241,000 ล้านบาท โดยอัตราการเติบโตของยอดขายสาขาเดิม (SSSG) ของธุรกิจร้านสะดวกซื้อมีแนวโน้มทรงตัวเมื่อเทียบกับปีก่อน แต่สิ่งที่น่าสนใจคือ อัตรากำไรขั้นต้น (GPM) ที่คาดว่าจะขยับขึ้นไปอยู่ที่ 22.9% โดยได้รับอานิสงส์จากยอดขายสินค้ากลุ่มพร้อมทาน (Ready-to-Eat) ที่มีอัตรากำไรสูงและยังคงเติบโตได้ดี ในขณะที่ค่าใช้จ่ายในการขายและบริหาร (SG&A) สามารถควบคุมได้ดี โดยทรงตัวในแง่ YoY และเพิ่มขึ้นเล็กน้อย 20bps QoQ มาอยู่ที่ 20.8% ของยอดขายรวม

ยิ่งไปกว่านั้น KS ยังมีมุมมองเชิงบวกต่อแนวโน้มในไตรมาสสุดท้ายของปี ที่คาดว่าจะได้รับประโยชน์เต็มที่จากปัจจัยฤดูกาลจับจ่ายใช้สอยและมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ ด้วยเหตุนี้จึงยังคงประมาณการกำไรทั้งปี 2568 ไว้ที่ 27,200 ล้านบาท (เติบโต 7.3% YoY) และคาดว่าจะเติบโตต่อเนื่องในปี 2569 ไปสู่ระดับ 30,500 ล้านบาท (เติบโต 12.6% YoY)

จากศักยภาพดังกล่าว KS จึงแนะนำ “ซื้อ” สำหรับหุ้น CPALL โดยให้ราคาเป้าหมายที่ 65 บาท ซึ่งอิงจากค่า PER ปี 2569 ที่ 19.5 เท่า หรือต่ำกว่าค่าเฉลี่ยในอดีตประมาณ 0.9 ส่วนเบี่ยงเบนมาตรฐาน (SD) ขณะที่ราคาหุ้นในปัจจุบันซื้อขายบน PER ปี 2569 เพียง 14.4 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยย้อนหลังถึงเกือบ 2 SD สะท้อนให้เห็นว่าราคาหุ้นยังมีโอกาสปรับตัวขึ้นได้อีก

วิเคราะห์การเคลื่อนไหวราคา และภาพรวมมูลค่าหุ้น CPALL

ท่ามกลางการจับตามองของนักลงทุนในหุ้นกลุ่มค้าปลีก บริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL ยังคงเป็นหนึ่งในหลักทรัพย์สำคัญที่สะท้อนความเชื่อมั่นของตลาด จากข้อมูลการซื้อขายล่าสุด ณ วันที่ 22 ตุลาคม (เวลา 16:40 น.) ราคาหุ้น CPALL ปิดตลาดที่ระดับ 47.75 บาท โดยมีการปรับตัวเพิ่มขึ้น 0.25 บาท หรือคิดเป็นการเปลี่ยนแปลง +0.53% สะท้อนแรงซื้อที่เข้ามาพยุงราคาหุ้นไว้ได้ในแดนบวก

การเคลื่อนไหวราคาระหว่างวัน

เมื่อพิจารณาการเคลื่อนไหวของราคาในระหว่างวัน (ตามกราฟ 1D) พบว่าราคาหุ้น CPALL เปิดตลาดที่ 47.50 บาท ซึ่งเป็นระดับราคาเดียวกันกับราคาปิดในวันก่อนหน้า (Previous close) และเป็นจุดต่ำสุดของวัน (Low) สะท้อนถึงการทรงตัวในช่วงเปิดตลาด ในระหว่างชั่วโมงการซื้อขาย ราคาได้มีความพยายามปรับตัวขึ้นไปทำจุดสูงสุด (High) ของวันที่ระดับ 48.25 บาท ก่อนที่จะเผชิญแรงขายทำกำไรและย่อตัวลงมาเคลื่อนไหวในกรอบ 47.75 – 48.00 บาทเป็นส่วนใหญ่ และปิดตลาดไปที่ 47.75 บาท

ภาพรวมมูลค่าและกรอบการซื้อขาย

ในมิติที่กว้างขึ้น ข้อมูล ณ ปัจจุบันแสดงให้เห็นว่า ราคาหุ้น 47.75 บาท ยังคงซื้อขายอยู่ในระดับที่ค่อนข้างใกล้เคียงกับจุดต่ำสุดในรอบ 52 สัปดาห์ (52-week low) ที่ 41.50 บาท ในขณะที่ยังมีช่องว่าง (Upside) พอสมควร เมื่อเทียบกับจุดสูงสุดในรอบ 52 สัปดาห์ (52-week high) ที่ 67.50 บาท

ปัจจุบัน CPALL มีมูลค่าหลักทรัพย์ตามราคาตลาด (Market cap) อยู่ที่ประมาณ 426.70 พันล้านบาท การที่ราคาหุ้นยังคงเคลื่อนไหวในโซนล่างของกรอบ 52 สัปดาห์นี้ สอดคล้องกับบทวิเคราะห์ก่อนหน้านี้ (อ้างอิง บล. กสิกรไทย) ที่ประเมินว่ามูลค่าหุ้น (Valuation) ของ CPALL อยู่ในระดับที่น่าสนใจ โดยเฉพาะเมื่อพิจารณาจากอัตราส่วน P/E ที่ต่ำกว่าค่าเฉลี่ยในอดีต และราคาเป้าหมายที่ 65.00 บาท ซึ่งสูงกว่าราคาในกระดานปัจจุบันอย่างมีนัยสำคัญ

ตารางสรุป ข้อมูลหุ้น CPALL (อ้างอิงข้อมูลจาก KS ณ ไตรมาส 3/2568)

| หัวข้อ | รายละเอียด |

| ภาพรวมผลประกอบการ Q3/2568 |

| คาดการณ์กำไรปกติ | 6.2 พันล้านบาท |

- การเติบโต (เทียบกับปีก่อน)

| เพิ่มขึ้น 10.4% YoY |

- การเติบโต (เทียบกับไตรมาสก่อน)

| ลดลง 8.5% QoQ (จากปัจจัยฤดูกาลโลว์ซีซันของ CVS) |

| ตัวชี้วัดทางการเงิน |

| มูลค่าตลาด (Market Cap) | 428,943 ล้านบาท |

| อัตราส่วน P/E ปี 2568E | 16.09 เท่า |

| อัตราส่วน P/BV ปี 2568E | 3.11 เท่า |

| ประมาณการกำไรสุทธิรายปี (ล้านบาท) |

| 18,482 |

| 25,346 |

| 27,155 |

| 30,507 |

| ประเด็นการลงทุน (Investment Highlights) |

| คาดยอดขาย Q3/2568 | 2.41 แสนล้านบาท |

| อัตรากำไรขั้นต้น (GPM) | ขยายตัวเป็น 22.9% (จากยอดขายสินค้า RTE) |

| ค่าใช้จ่ายในการขายและบริหาร (SG&A) | อยู่ที่ 20.8% ของยอดขาย |

| แนวโน้ม Q4/2568 | คาดว่าจะได้รับประโยชน์จากปัจจัยฤดูกาลและมาตรการกระตุ้นเศรษฐกิจ |

| ประมาณการกำไรปี 2568 | 2.72 หมื่นล้านบาท (+7.3% YoY) |

| ประมาณการกำไรปี 2569 | 3.05 หมื่นล้านบาท (+12.6% YoY) |

| มุมมองนักวิเคราะห์ (KS) |

| คำแนะนำ | ซื้อ (BUY) |

| ราคาเป้าหมาย | 65.00 บาท |

| Valuation ราคาเป้าหมาย | สะท้อน PER ปี 2569 ที่ 19.5 เท่า (ต่ำกว่าค่าเฉลี่ย 0.9SD) |

| Valuation ปัจจุบัน | หุ้นซื้อขายบน PER ปี 2569 ที่ 14.4 เท่า (ต่ำกว่าค่าเฉลี่ย 2SD) |

CPAXT กับการเผชิญความท้าทายระยะสั้น แต่ยังคงมีปัจจัยบวกรออยู่

ในส่วนของ CPAXT ซึ่งเป็นผู้ดำเนินธุรกิจค้าส่ง “Makro” และค้าปลีก “Lotus’s” นั้น ภาพรวมในไตรมาสที่ 3 ดูจะมีความท้าทายมากกว่า โดย KS คาดการณ์กำไรสุทธิไว้ที่ 2,300 ล้านบาท ซึ่งแม้จะเพิ่มขึ้น 17.4% YoY และทรงตัว QoQ แต่หากพิจารณาเฉพาะ “กำไรปกติ” (Normal Profit) ซึ่งสะท้อนผลการดำเนินงานหลัก กลับมีแนวโน้มลดลง 4.9% YoY

สาเหตุสำคัญของแรงกดดันนี้มาจากอัตรากำไรขั้นต้นที่ลดน้อยลง โดยเฉพาะในฝั่งธุรกิจค้าปลีก (Lotus’s) ที่ต้องเผชิญกับการแข่งขันในตลาดที่รุนแรงขึ้น ประกอบกับฐานกำไรที่สูงเป็นพิเศษในช่วงเดียวกันของปีก่อน อย่างไรก็ตาม ธุรกิจค้าส่ง (Makro) ยังคงทำได้ดีและมีอัตรากำไรที่ปรับตัวสูงขึ้น ช่วยพยุงภาพรวมไว้ได้บางส่วน สำหรับยอดขายรวมคาดว่าจะอยู่ที่ 122,000 ล้านบาท เติบโต 2.4% YoY โดยมี SSSG ที่ทรงตัว ขณะที่การควบคุมค่าใช้จ่าย SG&A ทำได้อย่างมีประสิทธิภาพที่ระดับ 13.4%

แม้ไตรมาสที่ 3 จะดูท้าทาย แต่แนวโน้มในไตรมาสที่ 4 ของ CPAXT กลับดูสดใสและคาดว่าจะเป็นไตรมาสที่แข็งแกร่งที่สุดของปี โดยมีปัจจัยหนุนสำคัญจากมาตรการกระตุ้นการใช้จ่ายของภาครัฐที่อาจเกิดขึ้น เช่น โครงการ “คนละครึ่งพลัส” ซึ่งในอดีตเคยช่วยกระตุ้นกำลังซื้อในระดับฐานรากได้อย่างมีนัยสำคัญ ประกอบกับเป็นช่วงฤดูกาลที่มีการจับจ่ายใช้สอยสูงสุด ทำให้คาดว่ากำไรทั้งปี 2568 จะอยู่ที่ประมาณ 11,000 ล้านบาท หรือเติบโต 3.9% YoY

KS ยังคงคำแนะนำ “ซื้อ” สำหรับ CPAXT และให้ราคาเป้าหมายที่ 25.80 บาท ซึ่งประเมินด้วยวิธี DCF (คิดลดกระแสเงินสด) และสะท้อนมูลค่าไปถึงสิ้นปี 2569 คิดเป็นค่า PER ที่ 21.2 เท่า หรือต่ำกว่าค่าเฉลี่ยในอดีต 1 SD โดยราคาหุ้นปัจจุบันซื้อขายบน PER ปี 2569 ที่ 18.7 เท่า ซึ่งยังคงต่ำกว่าค่าเฉลี่ยในอดีตเช่นกัน

วิเคราะห์การเคลื่อนไหวราคา และภาพรวมการประเมินมูลค่าหุ้น CPAXT

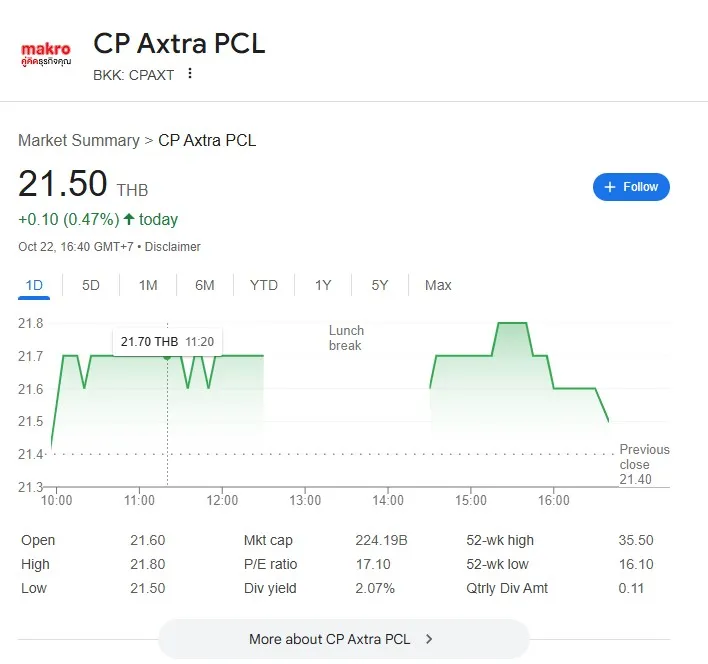

ในฝั่งของ บริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) หรือ CPAXT ซึ่งเป็นผู้ดำเนินธุรกิจค้าส่ง “Makro” และค้าปลีก “Lotus’s” ก็มีความเคลื่อนไหวของราคาที่น่าสนใจไม่แพ้กัน ท่ามกลางความท้าทายที่ธุรกิจกำลังเผชิญ จากข้อมูลการซื้อขายล่าสุด ณ วันที่ 22 ตุลาคม (เวลา 16:40 น.) ราคาหุ้น CPAXT ปิดตลาดที่ระดับ 21.50 บาท โดยปรับตัวเพิ่มขึ้น 0.10 บาท หรือคิดเป็น +0.47%

การเคลื่อนไหวราคาระหว่างวัน (Intraday Analysis)

เมื่อพิจารณาการเคลื่อนไหวของราคาในระหว่างวัน (ตามกราฟ 1D) ราคาหุ้น CPAXT เปิดตลาดที่ 21.60 บาท ซึ่งสูงกว่าราคาปิดของวันก่อนหน้า (Previous close) ที่ 21.40 บาท ตลอดช่วงการซื้อขาย ราคาแสดงให้เห็นถึงความผันผวน โดยมีความพยายามปรับตัวขึ้นไปทำจุดสูงสุดของวัน (High) ที่ระดับ 21.80 บาท ในช่วงบ่าย

อย่างไรก็ตาม ปรากฏแรงขายกดดันในช่วงท้ายตลาด ทำให้ราคาหุ้นย่อตัวลงมาปิดที่ 21.50 บาท ซึ่งเป็นระดับราคาต่ำสุดของวัน (Low) พอดี แต่ยังคงสามารถรักษาการปิดในแดนบวกเมื่อเทียบกับวันก่อนหน้าได้

ภาพรวมมูลค่าและกรอบการซื้อขาย

ในมิติของภาพรวมการลงทุน ราคาปัจจุบันที่ 21.50 บาท ยังคงซื้อขายอยู่ในกรอบล่าง เมื่อเทียบกับกรอบการซื้อขายในรอบ 52 สัปดาห์ ซึ่งมีราคาสูงสุด (52-week high) อยู่ที่ 35.50 บาท และมีราคาต่ำสุด (52-week low) อยู่ที่ 16.10 บาท

ปัจจุบัน CPAXT มีมูลค่าหลักทรัพย์ตามราคาตลาด (Market cap) อยู่ที่ประมาณ 224.19 พันล้านบาท โดยมีอัตราส่วนราคาต่อกำไร (P/E ratio) ที่ 17.10 เท่า และให้อัตราผลตอบแทนเงินปันผล (Div yield) ที่ 2.07%

การที่ราคาหุ้นยังคงเคลื่อนไหวในระดับที่ค่อนข้างใกล้เคียงกับจุดต่ำสุดในรอบปี สะท้อนถึงมุมมองของตลาดที่ยังคงชั่งน้ำหนักปัจจัยความท้าทายระยะสั้น สอดคล้องกับบทวิเคราะห์ก่อนหน้านี้ (อ้างอิง บล. กสิกรไทย) ที่ประเมินว่า CPAXT อยู่ในสถานะของ “หุ้นรอการฟื้นตัว” (Recovery Play) ซึ่งยังคงเผชิญแรงกดดันด้านการแข่งขันในธุรกิจค้าปลีก และรอปัจจัยบวกจากการกระตุ้นเศรษฐกิจเข้ามาสนับสนุน

ตารางสรุป : ข้อมูลหุ้น CPAXT (อ้างอิงข้อมูลจาก KS ณ ไตรมาส 3/2568)

| หัวข้อ | รายละเอียด |

| ภาพรวมผลประกอบการ Q3/2568 |

| คาดการณ์กำไรปกติ | 2.3 พันล้านบาท |

| – การเติบโต (เทียบกับปีก่อน) | เพิ่มขึ้น 17.4% YoY |

| – การเติบโต (เทียบกับไตรมาสก่อน) | เพิ่มขึ้น 0.2% QoQ |

| ตัวชี้วัดทางการเงิน |

| มูลค่าตลาด (Market Cap) | 227,323 ล้านบาท |

| อัตราส่วน P/E ปี 2568E | 20.69 เท่า |

| อัตราส่วน P/BV ปี 2568E | 0.77 เท่า |

| ประมาณการกำไรสุทธิรายปี (ล้านบาท) |

| – ปี 2566 (2023) | 8,640 |

| – ปี 2567 (2024) | 10,569 |

| – ปี 2568E (2025E) | 10,986 |

| – ปี 2569E (2026E) | 12,665 |

| ประเด็นการลงทุน (Investment Highlights) |

| คาดยอดขาย Q3/2568 | 1.22 แสนล้านบาท (+2.4% YoY) |

| ปัจจัยกดดัน | ธุรกิจค้าปลีกลดลงจากการแข่งขันรุนแรงและฐานสูงในปีก่อน |

| การควบคุมค่าใช้จ่าย | SG&A ควบคุมได้ดีที่ 13.4% |

| แนวโน้ม Q4/2568 | คาดว่าจะแข็งแกร่งที่สุด หนุนโดยโครงการ “คนละครึ่งพลัส” ของรัฐบาล |

| ประมาณการกำไรปี 2568 | 1.1 หมื่นล้านบาท (+3.9% YoY) |

| มุมมองนักวิเคราะห์ (KS) |

| คำแนะนำ | ซื้อ (BUY) |

| ราคาเป้าหมาย | 25.80 บาท |

| Valuation ปัจจุบัน | หุ้นซื้อขายบน PER ปี 2569 ที่ 18.7 เท่า (ต่ำกว่าค่าเฉลี่ย 1.8SD |

บทสรุป : การชั่งน้ำหนักการลงทุน CPALL กับ CPAXT เลือกความมั่นคง หรือเดิมพันการฟื้นตัว?

จากการวิเคราะห์ข้อมูลประเมินการจาก บริษัทหลักทรัพย์กสิกรไทย (KS) เมื่อเปรียบเทียบปัจจัยพื้นฐานและสถานการณ์ปัจจุบันของหุ้นค้าปลีกขนาดใหญ่ทั้งสองอย่าง CPALL และ CPAXT สามารถสรุปประเด็นสำคัญในเชิงลึกสำหรับนักลงทุนได้ว่า CPALL นำเสนอทางเลือกการลงทุนที่มีความน่าสนใจและมีปัจจัยสนับสนุนที่ชัดเจนกว่า CPAXT อย่างมีนัยสำคัญในสภาวะปัจจุบัน โดยมีเหตุผลหลักประกอบการพิจารณา 3 ประการดังนี้

- ด้านคุณภาพและเสถียรภาพของกำไร (Quality of Profit)

ประเด็นนี้ถือเป็นความแตกต่างที่ชัดเจนที่สุด CPALL แสดงให้เห็นถึงเสถียรภาพของกำไรที่เหนือกว่าอย่างเห็นได้ชัด โดยการเติบโตที่คาดการณ์ไว้ที่ 10.4% (YoY) นั้น มาจากการดำเนินงานหลัก (Core Operation) ที่แข็งแกร่งของธุรกิจร้านสะดวกซื้อ 7-Eleven โดยตรง ปัจจัยขับเคลื่อนสำคัญคือการบริหารอัตรากำไรขั้นต้น (GPM) ที่มีประสิทธิภาพสูงขึ้นอย่างต่อเนื่อง โดยเฉพาะการเติบโตของยอดขายสินค้ากลุ่มพร้อมทาน (RTE) ซึ่งมีอัตรากำไรสูง แม้กำไรจะลดลงเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) แต่ก็เป็นไปตามปัจจัยด้านฤดูกาลปกติ มิได้เกิดจากความอ่อนแอของโครงสร้างธุรกิจ

ในทางกลับกัน (Transition Word) สถานการณ์ของ CPAXT มีความซับซ้อนกว่า แม้กำไรสุทธิจะเติบโต แต่หากพิจารณาเฉพาะ “กำไรปกติ” (Normal Profit) กลับมีแนวโน้มลดลง 4.9% (YoY) สะท้อนว่าธุรกิจหลักยังเผชิญแรงกดดัน โดยเฉพาะในฝั่งธุรกิจค้าปลีก (Lotus’s) ที่ต้องเผชิญกับการแข่งขันด้านราคาที่รุนแรงและฐานที่สูงในปีก่อนหน้า ส่งผลให้ความสามารถในการทำกำไรโดยรวมของ CPAXT ยังคงมีความท้าทาย

- ด้านแนวโน้มและศักยภาพการเติบโต (Growth Outlook)

เมื่อมองไปข้างหน้า เส้นทางการเติบโตของ CPALL มีความชัดเจนและยั่งยืนกว่า โดยบทวิเคราะห์คาดการณ์การเติบโตของกำไรในปี 2569 ในระดับสองหลักที่ 12.6% ซึ่งเป็นการเติบโตที่มาจากปัจจัยพื้นฐานของตัวธุรกิจเอง เช่น การขยายสาขา และการนำเสนอสินค้าที่ตอบสนองผู้บริโภค

ในขณะที่ (Transition Word) การเติบโตของ CPAXT ในระยะถัดไป ดูเหมือนจะยังต้องพึ่งพาปัจจัยหนุนจากภายนอกเป็นสำคัญ โดยเฉพาะความคาดหวังต่อมาตรการกระตุ้นเศรษฐกิจจากภาครัฐในไตรมาสสุดท้ายของปี เช่น โครงการ “คนละครึ่งพลัส” ซึ่งเป็นปัจจัยที่มีความไม่แน่นอนสูง ทำให้ความแน่นอนของการเติบโตของกำไร CPAXT ยังคงเป็นประเด็นที่นักลงทุนต้องติดตามอย่างใกล้ชิด

- ด้านการประเมินมูลค่าหุ้น (Valuation)

ในมิติของการประเมินมูลค่า CPALL แสดงความน่าดึงดูดใจในเชิงตัวเลขได้มากกว่าอย่างชัดเจน จากข้อมูลของ KS ราคาหุ้น CPALL ในปัจจุบันซื้อขายที่อัตราส่วน P/E ล่วงหน้าปี 2569 ที่ระดับเพียง 14.4 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตของตนเองถึงเกือบ 2 ส่วนเบี่ยงเบนมาตรฐาน (SD) ตัวเลขนี้บ่งชี้ว่าราคาหุ้น CPALL อยู่ในระดับที่ถูกมากเมื่อเทียบกับพื้นฐาน และมี “ส่วนเผื่อเพื่อความปลอดภัย” (Margin of Safety) ที่สูงสำหรับนักลงทุน

ในทางตรงกันข้าม (Transition Word) แม้ว่า CPAXT จะซื้อขายในระดับที่ต่ำกว่าค่าเฉลี่ยในอดีตเช่นกัน ที่ P/E 18.7 เท่า (ต่ำกว่าค่าเฉลี่ย 1.8 SD) แต่เมื่อเปรียบเทียบกันแล้ว ระดับส่วนลดดังกล่าวยังไม่น่าดึงดูดใจเท่า CPALL โดยเฉพาะเมื่อนำไปถ่วงน้ำหนักกับความเสี่ยงด้านการแข่งขันและความไม่แน่นอนของกำไรที่สูงกว่า

บทสรุปเชิงกลยุทธ์สำหรับนักลงทุน

ดังนั้น (Transition Word) เมื่อพิจารณาองค์ประกอบทั้งสามด้านตามบทวิเคราะห์ของ KS จึงสามารถสรุปได้ว่า CPALL เป็นตัวเลือกที่โดดเด่นสำหรับนักลงทุนที่มุ่งเน้นการลงทุนในบริษัทที่มีปัจจัยพื้นฐานแข็งแกร่ง การเติบโตของกำไรที่สม่ำเสมอ และมีมูลค่าหุ้นที่น่าสนใจในเชิงลึก

ในขณะที่ CPAXT อาจถูกจัดเป็น “หุ้นรอการฟื้นตัว” (Recovery Play) ซึ่งเหมาะสำหรับนักลงทุนที่สามารถยอมรับความเสี่ยงได้สูงขึ้น และเดิมพันกับวัฏจักรเศรษฐกิจรวมถึงปัจจัยบวกจากมาตรการภาครัฐที่จะเข้ามาสนับสนุนในอนาคต

บทวิเคราะห์นี้เรียบเรียงขึ้นจากข้อมูลที่ได้รับและแหล่งอ้างอิงภายนอก เพื่อวัตถุประสงค์ในการให้ข้อมูลเชิงวิเคราะห์เท่านั้น มิได้มีเจตนาเป็นการชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์ นักลงทุนควรใช้วิจารณญาณและศึกษาข้อมูลเพิ่มเติมก่อนการตัดสินใจลงทุนทุกครั้ง

อ้างอิงจาก kasikornsecurities

ร่วมเป็นส่วนหนึ่งของ “Community สังคมแห่งการลงทุน” เพื่อ เชื่อมต่อ พูดคุย แลกเปลี่ยน ไอเดียการลงทุน มาร่วมสร้างเครือข่ายนักลงทุนให้เติบโตไปด้วยกัน เข้าร่วมกับเรา: efinancethaiconnect