ด้วยภาวะเศรษฐกิจที่มีความผันผวน ไม่ว่าจะเป็นปัญหาสงครามการค้า และ กำแพงภาษี ล้วนเป็นปัจจัยที่กดดันต่อการเติบโตของเศรษฐกิจไทย ซึ่ง “กลุ่มธนาคาร” เป็นฟันเฟืองที่สำคัญในการขับเคลื่อนเศรษฐกิจ โดยที่ผ่านมากำไรของกลุ่มธนาคารยังเติบโตได้เล็กน้อย ซึ่งมาจากการบริหารต้นทุนให้ลดลง และ มีกำไรจากพอร์ตการลงทุน โดยภาพรวมปี 2569 จะเป็นอย่างไร “สำนักข่าวอีไฟแนนซ์ไทย” ได้รวมรวมเอาไว้ดังนี้

นายธนเดช รังษีธนานนท์ ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) เปิดเผยกับ “สำนักข่าวอีไฟแนนซ์ไทย” ว่า กำไรของกลุ่มธนาคารพาณิชย์ในปี 2569 มีแนวโน้มลดลง 2% จากปี 2568 ที่คาดเติบโต 6% และ จากปี 2567 โดยกำไรปี 69 ที่ลดลง เนื่องจากรายได้ดอกเบี้ยสุทธิลดลงจาก NIM ที่ลดลงล้อกับวัฐจักรดอกเบี้ยขาลง และ สินเชื่อขยายตัวจำกัด นอกจากนี้ กำไรพอร์ตลงทุนที่ลดลง เนื่องจากฐานที่สูงในปี 2568

อย่างไรก็ตาม ธนาคารสามารถลดสำรองหนี้ฯ ลง หลังจากการควบคุมหนี้เสียได้ตามเป้าหมาย และ ระดับ Coverage ratio สูงรองรับความไม่แน่นอน แต่ด้วยกำไรที่มีแนวโน้มลดลง

ด้าน ROE ของกลุ่มธนาคารจะปรับลดลงที่ 8.7% ในปี 2569 จาก 9.3% ในปี 2568 และ ระดับเงินกองทุนที่แข็งแกร่งธนาคารสามารถรักษาการจ่ายเงินปันผลระดับสูง และ ทำโครงการซื้อหุ้นคืนช่วยจำกัดความผันผวนของราคาหุ้น โดยคาดอัตราผลตอบแทนเงินปันผลสูงเฉลี่ยราว 6.2% ในปี 2569 ใกล้เคียงในปี 2568

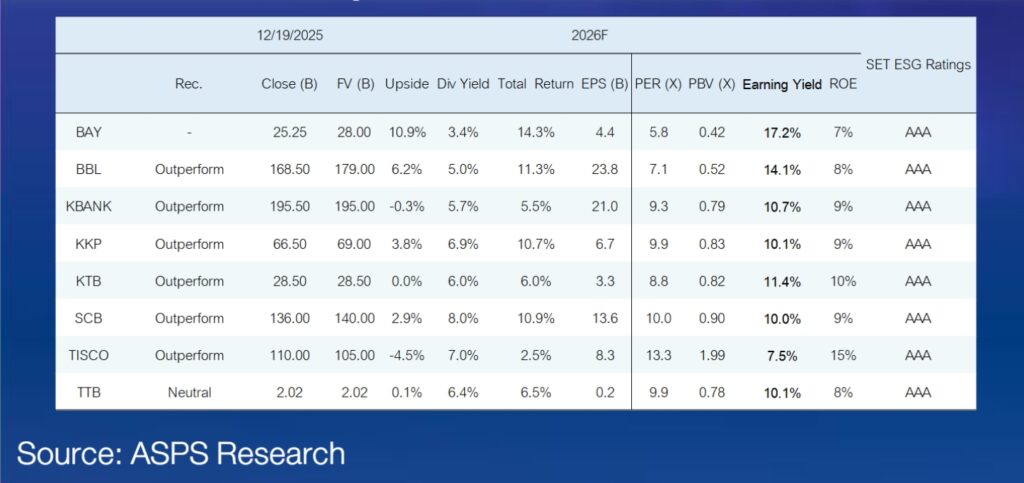

อย่างไรก็ตาม ยังให้น้ำหนักการลงทุน “เท่ากับตลาด” โดยเลือก SCB เป็นหุ้นเด่น เนื่องจากผลตอบแทนเงินปันผลสูงสุดในกลุ่มธนาคาร และ งบดุลแข็งแกร่ง ประกอบกับ ROE สูง สะท้อนการจัดการเงินกองทุนที่มีประสิทธิภาพ ซึ่งให้ราคาเป้าหมายไว้ที่ 146 บาท ในขณะที่ KKP เป็นหุ้นเด่น เนื่องจากคาดกำไรสุทธิในปี 2569 ขยายตัว และ ผลกระทบจากปัญหาการขาดทุนรถยึดลดลง ทำให้มีแนวโน้มผ่อนคลายสำรองหนี้ฯ ลงได้ ประกอบกับ ผลตอบแทนเงินปันผลสูง และ ROE แนวโน้มปรับสูงขึ้นในปี 2569 โดยให้ราคาเป้าหมาย 74 บาท

จีดีพี – สินเชื่อโตต่ำ ความเสี่ยงที่เลี่ยงไม่ได้

บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ระบุในบทวิเคราะห์ว่า กลุ่มธนาคารพาณิชย์ในปี 2569 ยังเผชิญกับความท้าทายดังเช่นที่ผ่านมา จากคาดการณ์จีดีพี เติบโต 1.5% ส่งผลต่อเนื่องให้สินเชื่อขยายตัวจำกัด ขณะที่ภายหลังกนง.มีมติลดดอกเบี้ยนโยบาย 0.25% มาที่ 1.25% (17 ธ.ค. 68) ทางธนาคารพาณิชย์ขนาดใหญ่ขานรับมติผ่านการลด MOR (-0.25%), MLR (-0.10%) กับ MRR (-0.10%) ส่วน BBL ปรับ MOR (-0.15%), MLR(-0.05%) และ MRR (-0.05%) ขณะที่ฝั่งดอกเบี้ยเงินฝากประจำลด 0.10%

ทั้งนี้ ฝ่ายวิจัยคาดดอกเบี้ยนโยบายลงอีก 1 ครั้งสู่ 1.0% ในช่วงครึ่งแรกของปี 2569 ท่ามกลางการฟื้นตัวอย่างค่อยเป็นค่อยไปของเศรษฐกิจไทย ซึ่งเป็นปัจจัยกดดันต่อ NII แม้ประเมินทำให้กำไรสุทธิกลุ่มฯ (8 ธนาคาร) เท่ากับ 2.5 แสนล้านบาท ลด 3% YoY แต่มองว่ากลุ่มฯโดยมีระดับ Tier-1 เฉลี่ย 18% (ขั้นต่ำ 6 ธนาคารพาณิชย์ขนาดใหญ่ที่ 9.5% และ TISCO กับ KKP ที่ 8.5%) เปิดทางให้กลุ่มฯ บริหารโครงสร้างเงินทุนเพื่อสร้างผลตอบแทนที่ดีให้กับผู้ถือหุ้นผ่านการซื้อหุ้นคืนและเงินปันผล ซึ่ง Div Yield กลุ่มฯ เฉลี่ยอยู่ที่ 6% สูงกว่าค่าเฉลี่ย SET ที่ราว 4%

แม้ SETBANK ในเชิง YTD ปรับขึ้น 18% (VS SET ลบ 11%) แต่ยังปรับขึ้นช้ากว่า MSCI World Bank ช่วงเดียวกัน ซึ่งบวกราว 45.6% ในขณะที่ PBV ของธนาคารพาณิชย์ไทย เฉลี่ยอยู่ที่ 0.88 เท่า (ROE เฉลี่ยกลุ่มฯ ราว 9%) เทียบกับธนาคารพาณิชย์ในต่างประเทศ เช่น American Banks ซื้อขายบน PBV 1.9 เท่า (ROE ราว 12.9%) Singaporean Banks มี PBV 1.6 เท่า (ROE 12.9%) และ Indonesian Banks ที่ 2.0 เท่า (ROE 17.0%) โดยการเริ่มบริหารโครงสร้างเงินทุน และ หากการเมืองมีเสถียรภาพ นอกจากช่วยจูงใจ Fund flow ไหลเข้า ทางทฤษฎีช่วยลด Market risk จะเป็นปัจจัยหนุนการประเมินมูลค่าหุ้น (Re-rating) ในลำดับถัดไป

โดยผลตอบแทนหลังรวม Div Yield (Total Return) ส่วนใหญ่เกิน 5% มองว่า ยังน่าสนใจสำหรับหุ้นขนาดใหญ่ ซึ่งเลือกธนาคารพาณิชย์ที่มีสัดส่วนสินเชื่อธุรกิจและรัฐบาลสูง และ มีแนวโน้มได้เปรียบในระยะกลางกว่าสินเชื่อรายย่อย (มีข้อจำกัดด้านหนี้ครัวเรือน) อย่าง KTB มีปัจจัยเสริมจากโอกาสซื้อหุ้นคืน ตามด้วย BBL มองว่าที่ PBV 0.5 เท่า ถูกพอรอการยกระดับนโยบายปันผลได้ และ KBANK

ดอกเบี้ยขาลง กดดันกำไร- NIM อยู่ระดับต่ำสุด

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า คาดกำไรสุทธิปี 2569 ที่ 2.18 แสนล้านบาท ลดลง -4% yoy กดดันหลักจากการลดลงของ NIM จากคาดดอกเบี้ยนโยบายอยู่ที่ 1.0% ในช่วงครึ่งแรกของปี 2569 จากปัจจุบันที่ 1.5% การขยายไปกลุ่มที่มีความเสี่ยงต่ำ และ การลดภาระดอกเบี้ยให้ลูกหนี้ในโครงการคุณสู้เราช่วย

ทางด้านภาพรวมธุรกิจ แบ่งเป็น

1.สินเชื่อรวมคาดเพิ่มขึ้นเล็กน้อย +2.2% yoy ธนาคารคงเน้นการปล่อยสินเชื่อไปยังกลุ่มที่มีคุณภาพ

2.รายได้ค่าธรรมเนียม-บริการ คาดเพิ่มขึ้นจากการเจาะกลุ่มลูกค้า wealth และ Bancassurance รวมถึงรายได้ค่าธรรมเนียมตลาดทุน

3.ค่าใช้จ่ายสeรอง(credit cost) คาดลดลง จากธนาคารเร่งจัดการคุณภาพสินทรัพย์ตลอดปี 2567-2568 รวมถึงการตั้งสeรองพิเศษ (management overlay) เพื่อรองรับความไม่แน่นอนในอนาคต

4.Gross NPL คาดเพิ่มขึ้น เพราะความไม่แน่นอนในการฟื้นตัวทางเศรษฐกิจ โดย NPL Ratio คาดอยู่ที่ 3.67% ลงจาก 2568 คาดที่ 3.73% ซึ่งเป็นระดับที่ธนาคารยังสามารถควบคุมได้ จากความเพียงพอเรื่องการตั้งสำรองต่อพอร์ต Coverage Ratio ยังคงระดับใกล้เคียงกับในอดีตคาดประมาณ 184%

ส่องราคาเป้าหมาย-ปันผล ปี 69 ใครเด่นสุด

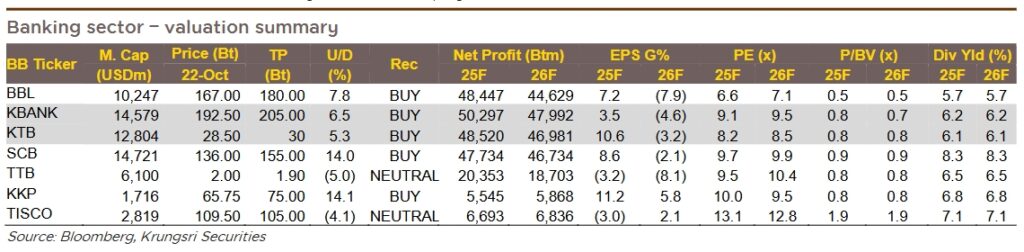

บล.กรุงศรี ระบุเพิ่มเติมว่า ยังคง KBANK และ KTB เป็น Top Pick เพราะ 1.รักษาระดับเงินปันผลต่อปี dividend yield ที่ราว 7% ได้ และ ในอนาคตมีโอกาสเห็นการปรับเพิ่มเงินปันผล 2.บริหารคุณภาพสินทรัพย์ได้ดีทั้งค่าใช้จ่ายสำรอง(credit cost) และ NPL

โดย BBL (BUY , ราคาเป้าหมายปี 2569 ที่ 180 บาท) มอง BBL 1.ธนาคารสามารถรักษาระดับเงินปันผล dividend yield 6% สำหรับครึ่งหลังปี 2568 คาด 7.50 บาท/หุ้น dividend yield 5% 2.มีจุดแข็งด้านงบดุล และ เห็นพัฒนาการเชิงบวกด้านคุณภาพสินทรัพย์ 3.ราคาหุ้น BBL ซื้อขายถูกที่สุดในกลุ่มธนาคารที่ Forward PBV0.5x ซึ่งต่ำกว่าค่าเฉลี่ยกลุ่มธนาคารที่ 0.9x

KBANK (BUY , ราคาเป้าหมายปี 2569 ที่ 205 บาท) มอง KBANK 1.รักษาระดับเงินปันผลต่อปี dividend yield ที่ราว 6% ได้สำหรับครึ่งหลังปี 2568 คาดจ่ายปันผลที่ 10 บาท/หุ้น dividend yield 5% 2.บริหารคุณภาพสินทรัพย์ได้ดีทั้งค่าใช้จ่ายสำรอง(credit cost) และ NPL

KTB (BUY , ราคาเป้าหมายปี 2569 ที่ 30 บาท) มอง KTB 1.คาดธนาคารสามารถรักษาระดับเงินปันผล dividend yield 6% สำหรับครึ่งหลังปี 2568 คาดจ่ายเงินปันผลที่ 1.306 บาท/หุ้น dividend yield 5% 2.เป็นธนาคารที่มีความเสี่ยงทางด้านคุณภาพสินทรัพย์น้อยจากลูกหนี้ส่วนใหญ่เป็นกลุ่มความเสี่ยงต่ำ 3.มีโอกาสเห็นธนาคารทำการซื้อหุ้นคืนในอนาคต

SCB (BUY , ราคาเป้าหมายปี 2569 ที่ 155 บาท) มอง SCB 1.ธนาคารบริหารจัดการคุณภาพสินทรัพย์ได้ดี 2.มีปันผลเด่น dividend yield สูงอันดับต้นในกลุ่มธนาคารที่ 9% ต่อปี โดยครึ่งหลังปี 2568 คาดจ่ายเงินปันผลที่ 9.23 บาท/หุ้น คิดเป็น dividend yield 7%

TTB (NEUTRAL , ราคาเป้าหมายปี 2569 ที่ 1.9 บาท) มอง TTB คาดรักษาระดับเงินปันผลปี 2568-2569 ที่ 0.13 บาท/หุ้น dividend yield คาดที่ 7% ได้ สำหรับครึ่งหลังปี 2568 คาดประกาศจ่ายปันผลที่ 0.064 บาท/หุ้น คิดเป็นdividend yield ที่ 3%

KKP (BUY , ราคาเป้าหมายปี 2569 ที่ 75 บาท) มอง KKP 1.ธนาคารบริหารคุณภาพสินทรัพย์ได้ดี 2.คาดธนาคารสามารถรักษาระดับการจ่ายเงินปันผล dividend yield ที่7% ต่อปี สำหรับเงินปันผลครึ่งหลังปี 2568 คาดที่ 3.0 บาท/หุ้น คิดเป็น dividend yield ที่ 4%

TISCO (NEUTRAL , ราคาเป้าหมายปี 2569 ที่ 105 บาท) คงมองTISCO เป็นหุ้นปันผลโดยมีปันผลเด่น dividend yield สูงสุงเป็นอันดับต้นของกลุ่มธนาคารทั้งปีคาดที่ 7% สำหรับเงินปันผลครึ่งหลังปี 2568 คาดที่ 5.75 บาท/หุ้น คิดเป็น dividend yield ที่ 5%

ด้านบริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า หลังจากทบทวนการลดอัตราดอกเบี้ยครั้งล่าสุด ธนาคารต่างๆ ได้ลดการปล่อยสินเชื่อหลักในอัตราดอกเบี้ย MLR และ MRR ลง 0.10% เมื่อเทียบกับ -0.25% สำหรับ MOR (สินเชื่อที่อิงกับ MLR และ MRR ควรคิดเป็นประมาณ 90% ของพอร์ตสินเชื่อทั้งหมด) อัตราดอกเบี้ยเงินฝากก็ถูกปรับลดลง 5-10 bps และ อัตราดอกเบี้ยสำหรับบัญชี CASA ก็ถูกปรับลดลง 5bps สำหรับบัญชีของบริษัท เราคาดว่าอัตรากำไรสุทธิจะลดลงประมาณ 5-7bps ในไตรมาสที่ 1 ปี 2569 (ตามการคาดการณ์ของนักวิเคราะห์) ด้วยการคาดการณ์ว่า จะมีการปรับลดอัตราดอกเบี้ยอีกครั้งในปี 2569 อัตรากำไรสุทธิจึงน่าจะอยู่ในระดับต่ำสุด

อย่างไรก็ตาม คาดการณ์จีดีพีที่ลดลงของประเทศไทยจะสร้างแรงกดดันมากขึ้นต่อธนาคารในการบริหารโครงสร้างเงินทุนให้สอดคล้องกับการเติบโตในระยะยาว ซึ่งจะช่วยให้ธนาคารสามารถเพิ่มการจ่ายเงินปันผลเพื่อลดเงินทุนส่วนเกิน ส่งผลให้ ROE และ มูลค่าหุ้นเพิ่มขึ้น ในแง่ของการจ่ายเงินปันผลที่สูงขึ้นนี้ ขอแนะนำ KTB , KBANK และ KKP

| คาดการณ์กำไรหุ้นธนาคาร ปี 69 |

| ธนาคาร | เอเซีย พลัส | กรุงศรี | หยวนต้า | เคจีไอ |

| SCB | 45,795 | 46,734 | 47,321 | 45,630 |

| KBANK | 49,670 | 47,992 | 50,690 | 48,170 |

| KTB | 45,510 | 46,981 | 48,998 | 47,830 |

| BBL | 45,505 | 44,629 | 45,453 | 44,550 |

| TTB | 19,849 | 18,703 | 21,701 | 19,250 |

| BAY | 32,014 | – | – | – |

| TISCO | 6,640 | 6,836 | 6,469 | 6,600 |

| KKP | 5,700 | 5,868 | 5,424 | 5,500 |

| หน่วย : ล้านบาท | | | | |

จากมุมมองของนักวิเคราะห์ จะเห็นได้ว่าภาพรวมปี 69 กลุ่มแบงก์จะอยู่ในภาวะกำไรชะลอตัวแต่ปันผลโดดเด่นโดยคาดว่ากำไรสุทธิจะลดลงประมาณ 2-4% จากแรงกดดันของวัฏจักรดอกเบี้ยขาลงและเศรษฐกิจที่เติบโตจำกัด ซึ่งส่งผลให้ส่วนต่างรายได้ดอกเบี้ย (NIM) แคบลง อย่างไรก็ตาม ยังมีจุดแข็งคือฐานเงินกองทุนที่แข็งแกร่งและการควบคุมหนี้เสีย (NPL) ได้ตามเป้า ทำให้สามารถลดการตั้งสำรองและหันมาใช้ กลยุทธ์เน้นบริหารเงินทุน ผ่านการจ่ายปันผลระดับสูงเฉลี่ย 6-7% และการซื้อหุ้นคืนเพื่อเพิ่มมูลค่า กลยุทธ์การลงทุนจึงแนะนำให้เน้นหุ้นที่มี ROE สูง ปันผลสม่ำเสมอ ราคาหุ้นไม่แพง และงบดุลแกร่ง เพื่อใช้เป็นสินทรัพย์หลบภัยท่ามกลางความผันผวนของเศรษฐกิจในปี 69 ได้