8 โบรกเกอร์พาเหรดชวน “ซื้อ” หุ้น GULF ราคาเป้าหมายเฉลี่ย 78 บาท สูงสุด 91 บาท มีอัปไซด์เฉลี่ย 22% ยัน 43% คาดจะเป็นผู้ชนะของแผน PDP ฉบับใหม่ แถมธุรกิจนอกโรงไฟฟ้าก็สดใส ได้เปรียบคู่แข่งตั้งแต่ต้นน้ำยันปลายน้ำ

โบรกเกอร์พาเหรดชวน “ซื้อ” GULF ให้เป้าสูงสุด 91 บาท

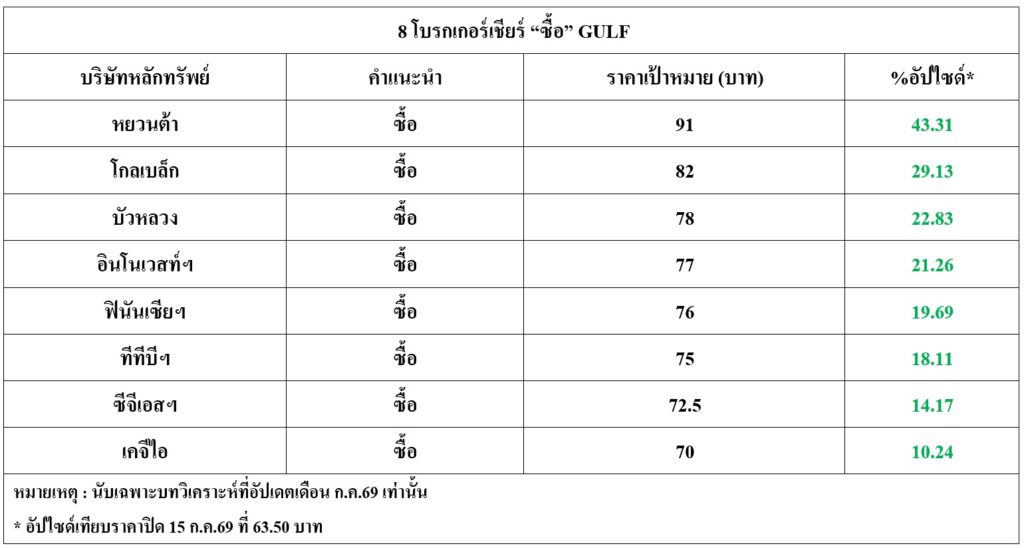

บทวิเคราะห์จาก บริษัทหลักทรัพย์ (บล.) จำนวน 8 แห่ง ที่อัปเดตเดือน ก.ค.2569 พร้อมใจแนะนำ “ซื้อ” หุ้น บมจ.กัลฟ์ ดีเวลลอปเมนท์ (GULF) โดยประเมินราคาเป้าหมายเฉลี่ย 78 บาท ต่ำสุด 70 บาท และสูงสุด 91 บาท คิดเป็นอัปไซด์จากราคาปิด 15 ก.ค.69 ที่ 63.50 บาท ตั้งแต่ 10.24-43.31% หรือเฉลี่ย 22.34%

ผู้ชนะของแผน PDP ใหม่

บล.ทีทีบี เวลธ์ ระบุว่า GULF จะเป็น “ผู้ชนะ” ของแผนพัฒนากำลังผลิตไฟฟ้าของประเทศฉบับใหม่ (PDP-2569) โดยจะได้ประโยชน์มากที่สุด คาดได้ส่วนแบ่งได้ถึง 28% ของสัญญาซื้อขายไฟฟ้า ซึ่งรวมโครงการก๊าซธรรมชาติและพลังงานทดแทนที่จะประมูลออกมาใน 10 ปีข้างหน้า จากที่เคยได้ส่วนแบ่งราว 30% จากการประมูลสัญญาพลังงานทดแทนในปี 66

คาดได้กำลังการผลิตรวม 15.5GW โดยจะได้สัญญาโรงไฟฟ้าก๊าซธรรมชาติ 4.5GW (2 ใน 3 ของสัญญาทั้งหมด) ส่วนพลังานทดแทนคาดได้ไม่ต่ำ 25% ประกอบด้วยโซล่าร์ 3.5GW และพลังงานลมอีก 1.5GW ซึ่งคาดจะทยอยออกมาให้ประมูลภายในปี 78 และทยอย COD จนถึงปี 83

ประเมินเงินลงทุนสำหรับโครงการเหล่านี้รวม 5.73 แสนล้านบาท ไม่เกินความสามารถในการก่อหนี้ของ GULF ที่ประเมินได้ถึง 1.6 ล้านล้านบาท ณ ปี 78 โดยมูลค่าจากโครงการใหม่เหล่านี้คิดเป็น 8.2 บาท/หุ้น ในราคาเป้าหมาย

หาก GULF ได้กำลังการผลิตแตกต่างจากสมมติฐานทุก 1GW จะส่งผลต่อราคาเป้าหมาย 0.1 บาท, 0.7 บาท และ 1.6 บาท สำหรับโรงไฟฟ้าแสงอาทิตย์, ลม, และก๊าซธรรมชาติ ตามลำดับ

บล.หยวนต้า (ประเทศไทย) มองว่า ธุรกิจโรงไฟฟ้ามีความพร้อมเต็มที่ในการเพิ่มกำลังการผลิตตามแผน PDP สำหรับโรงไฟฟ้า IPP และโรงก๊าซธรรมชาติ เนื่องจาก Gas Turbine ใช้เวลาส่งมอบนาน และโรงไฟฟ้าเก่าสามารถใช้ได้นานถึง 40 ปี แต่อายุสัญญาจะสิ้นสุดเมื่อครบ 25 ปี

มีโอกาสสูงที่ภาครัฐฯ จะขยายเวลาโรงไฟฟ้าก๊าซธรรมชาติโดยเฉพาะ IPP ต่อไปอีกไม่น้อยกว่า 10 ปี ทำให้ประเทศมีกำลังการผลิตรองรับได้ทันที ด้วยค่าไฟที่ถูกลง ส่วนภาคเอกชนจะมีรายได้จากโรงไฟฟ้าต่อไปโดยไม่มีค่าเสื่อมราคาและดอกเบี้ยจ่าย แต่ค่าไฟอาจถูกลง ซึ่งเป็น Upside ต่อประมาณการ หากได้ขยายอายุ

บล.เคจีไอ (ประเทศไทย) ประเมินว่า GULF พร้อมที่สุดสำหรับ PDP ฉบับใหม่ จากประวัติการดำเนินโครงการ และการชนะประมูลที่โดดเด่น โดย PDP-2553 ชนะการประมูลโครงการ IPP รวม 5.3GW (อัตราชนะ 100%) และล่าสุดได้พลังงานหมุนเวียนเกือบ 70% ของ Capacity รวม 5.2GW ตอกย้ำความเชื่อมั่นถึงศักยภาพในโครงการใหม่

ที่ผ่านมา GULF ราคาหุ้นปรับขึ้น 2-13% ช่วงการรับฟังความคิดเห็นสาธารณะของแผน PDP-2561 และ 3-15% ช่วงแผน PDP-2567 สะท้อนว่าตลาดยังคงใช้ GULF เป็นหุ้นตัวแทนหลักของธีมการลงทุน PDP

จากการวิเคราะห์ Sensitivity Analysis ชี้ว่ากำลังการผลิตโซลาร์ที่เพิ่มทุก ๆ 100MW จะช่วยเพิ่มกำไรต่อปีได้ราว 150-200 ล้านบาท และเพิ่มราคาเป้าหมายได้ 0.30-0.40 บาทต่อหุ้น ส่วน Data Center ที่เพิ่มขึ้นทุก ๆ 100MW จะช่วยเพิ่ม กำไรต่อปีราว 1.5 พันล้านบาท และเพิ่มราคาเป้าหมายขึ้นราว 1.50 บาทต่อหุ้น

ธุรกิจนอกโรงไฟฟ้าก็เหนือคู่แข่ง

บล.หยวนต้า (ประเทศไทย) ระบุว่า GULF อยู่ในจุดที่ได้เปรียบในการแข่งขันในธุรกิจ Data ฉenter และ AI เนื่องจากมีความพร้อมในทุกด้านทั้งที่ดิน โรงไฟฟ้า และ โครงสร้าง IT เหนือกว่าคู่แข่งรายอื่น ๆ

ธุรกิจ Data center จะเป็น Growth Engine ตัวใหม่ของกลุ่ม อยู่ระหว่างเจรจากับ Hyperscale หลายเจ้า ขนาดรวมหลายพันเมกะวัตต์ คาดว่าจะมีความชัดเจนภายในปีนี้ระดับ 500 MW +/-

บล.ทีทีบี เวลธ์ เสริมว่า 2 ธุรกิจใหม่ที่อาจหนุนการเติบโตรอบใหม่ที่สำคัญ คือ โครงการ Data Center ในไทย ที่บริษัทตั้งเป้าจะพัฒนารวม 2GW ภายในปี 78 เพื่อรองรับโอกาสจากการย้ายการลงทุนออกจากเขตพื้นที่ตะวันออกกลาง โดยราคาเป้าหมายที่ 75 บาท รวมกำลังการผลิต Data Center ไว้แล้ว 1GW ซึ่งคิดเป็นมูลค่า 4.7 บาท/หุ้น

GULF กำลังขยายธุรกิจโครงสร้างพื้นฐาน LNG เพื่อรองรับการ นำเข้า LNG ที่เพิ่มขึ้นในไทย ซึ่งปัจจุบันครอบคลุมธุรกิจการนำเข้า 7.8 ล้านตันต่อปี การลงทุนในท่อส่งก๊าซ การก่อสร้างท่าเรือขนถ่าย LNG ขนาด 10.8 ล้านตันต่อปีที่มี เป้าหมายที่จะเริ่ม COD ในปี 72 และโอกาสการทำธุรกิจเรือขนส่ง LNG

บล.บัวหลวง ระบุ GULF ไม่ได้เพียงเพิ่มธุรกิจ Data Center เข้ามา แต่กำลังเดินตามโมเดลที่บริษัทยักษ์ในต่างประเทศอย่าง Reliance, SK Group และ NTT เคยประสบความสำเร็จมาแล้ว

นั่นคือการนำกระแสเงินสดจากธุรกิจดั้งเดิมที่ใช้เงินลงทุนสูงแต่สร้างกระแสเงินสดได้สม่ำเสมอ ไปลงทุนในธุรกิจรอบใหม่ที่มีอัตรากำไรสูงกว่า ได้แก่ ธุรกิจด้าน Compute, Data และบริการทางการเงิน

การเปรียบเทียบ GULF กับบริษัทเหล่านี้ เพื่อประเมินว่า “GULF Assemble” (GULF + ADVANC + THCOM) มีศักยภาพที่จะพัฒนาไปได้ไกลเพียงใด

จาก Synergy ทั้ง 4 ด้านที่ GULF ระบุได้แก่ การสร้างมูลค่าเพิ่มจาก Power-to-Compute การต่อยอดฐานลูกค้า ADVANC สู่ธุรกิจการเงิน การขาย Green Power และการใช้ THCOM เป็นโครงสร้างพื้นฐานด้านความต่อเนื่องของระบบ

ประเด็นแรกและประเด็นที่สามมีโอกาสสร้างมูลค่าได้เร็วที่สุดและมีความเป็นไปได้สูงที่สุด GULF กำลังปรับโมเดลธุรกิจดาต้าเซนเตอร์จากการถือหุ้น 40% ผ่าน JV ไปสู่การเป็นผู้พัฒนาโครงการที่ถือหุ้น 70% ในโครงการ GEDC01 โดยตั้งเป้าขยายกำลังการผลิตเป็น 1,000MW ภายใน 3-5 ปี และ 1-2GW ในระยะยาว ซึ่งได้รับการสนับสนุนจากต้นทุนการก่อสร้าง Data Center ที่ต่ำที่สุดในภูมิภาคของไทย และอุปสงค์จาก Hyperscaler ที่ได้รับการยืนยันแล้วจาก Google, Microsoft และ AWS